Inditex: El crecimiento ya está descontado

Inditex debería seguir beneficiándose de las oportunidades de crecimiento que existen en mercados donde su presencia es pequeña.

Dese el Servicio de análisis del Banco de Sabadell, esperamos unos buenos resultados correspondientes al cuarto trimestre del 2014 de Inditex, visto el buen comienzo del trimestre: +14% en ventas a tipo constante en las primeras seis semanas, que podría implicar un crecimiento LfL del >+6%. Este crecimiento, que es espectacular, no nos parece sostenible en el resto del trimestre ya que seguramente esté afectado por la climatología observada en octubre de 2014 (hizo mucho calor) que habría provocado un trasvase de ventas de 3T a 4T, al retrasarse las compras de ropa de abrigo.

También hay un efecto base, ya que en noviembre de 2013 pasó justo lo contrario (octubre fue más frío que noviembre, anormalmente caluroso). Nuestras estimaciones prevén un crecimiento LfL del +5% en el trimestre. El margen bruto podría caer unos -95 pbs frente al año pasado (similar a lo visto en 9meses’14) mientras que los costes operativos subirían un +10% de manera que el EBITDA crecería un +7% en el periodo. En BDI esperamos un crecimiento del 9% hasta 771 M euros.

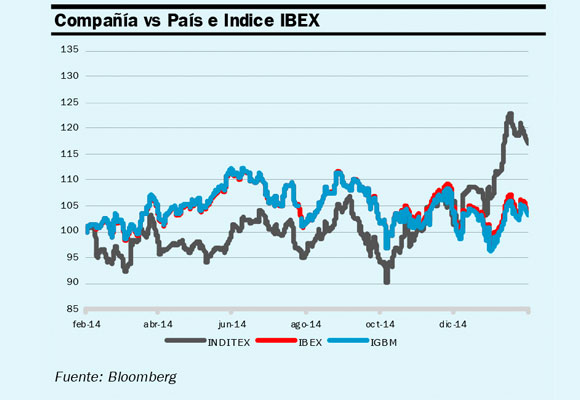

Rebajamos nuestra recomendación sobre Inditex de comprar a vender tras excelente comportamiento de la acción desde hace 5 meses (+31% absoluto, +24% relativo al IBEX35). Reiteramos nuestro P.O. de 27,4 euros/acc. y mantenemos estimaciones. Ahora el potencial que sugiere el P.O. es negativo. Creemos que el buen comportamiento de la acción se debe a las buenas perspectivas del 4T (comienzo del trimestre +6% en ventas LfL) con la mejora de las condiciones macro en España apoyando el buen comportamiento (representa el 20% de las ventas). Adicionalmente, el tipo de cambio deja de ser un lastre.

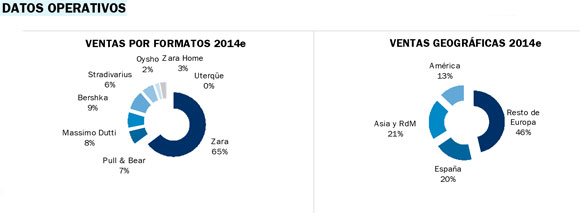

La compañía publicará Rdos 4T’14 el día 18 de marzo y esperamos que estos sean buenos, con un crecimiento fuerte de las ventas LfL. Y es que el comienzo del 4T fue muy favorable: +14% a tipo de cambio constante en las primeras seis semanas con un crecimiento LfL que podría ser superior al +6%. Inditex debería seguir beneficiándose de las oportunidades de crecimiento que existen en mercados donde su presencia es todavía pequeña, gracias a un modelo de negocio superior. Nuestra estimación de crecimiento de ventas LfL para los próximos 10 años es del +4,1%, que compara con un +5,0% en media en el periodo 2000-13 (que incluye una fortísima recesión en Europa) y creemos que está sostenida por el crecimiento estimado en Asia (que podría aportar más de +2 pp al crecimiento de las ventas comparables).

No nos preocupa el riesgo de deflación en algunos países de Europa ya que consideramos que ITX está bien cubierta gracias a su modelo de negocio enfocado en moda a buen precio. Estas buenas perspectivas deberían plasmarse en una TACC del +9,7% y del +10,2% en ventas y BPA respectivamente durante los próximos 10 años. Nuestras estimaciones de BPA están muy alineadas con las del consenso en 2014e y 2015e.

Con todo, ITX ha subido un +31% en los 5 últimos meses, 24% relativo al IBEX y +16% relativo al EU50. En ese mismo período su principal comparable H&M ha subido un +24%, mientras que el sector retail general (incluido alimentación) ha subido un +28%. A estos precios la acción ya está descontando el fuerte crecimiento y cotiza a un múltiplo de 31x BPA 2015e, que es exigente, y compara con una media histórica de 24-26x. Cotiza con prima del +24% frente a H&M en PER’15e, cuando históricamente ha cotizado a múltiplos similares. Creemos que ITX merece una prima por su combinación crecimiento/riesgo más favorable, pero tampoco vemos margen para ampliar este diferencial.

Análisis: Ignacio Romero, Banco de Sabadell

Disclosure: El periodo al que se refiere la recomendación se establece en un año. La recomendación está basada en hipótesis razonables sobre diversas variables en la fecha de publicación. La evolución posterior de alguna de esas variables (como por ejemplo: cambios sobrevenidos en tipos de interés, tipos de cambio, precios de materias primas, y otras variables que pueden ser tanto específicas de la compañía, como generales de su sector) podría motivar un cambio de recomendación mediante un nuevo informe de análisis. Las recomendaciones de la Dirección de Análisis de Banco de Sabadell, S.A. son COMPRAR, VENDER y BAJO REVISIÓN. La recomendación de COMPRAR se emite para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. espera una evolución mejor a la del mercado (referencia Ibex35 e Indice General de la Bolsa de Madrid para las compañías españolas; referencia Eurostoxx50 para las compañías de la zona Euro) mientras que las de VENDER se emiten para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. espera una evolución peor a la del mercado de referencia. La recomendación de BAJO REVISIÓN se emite para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. está analizando posibles cambios en las estimaciones o valoración tras algún hecho relevante que haga posible ese análisis detallado. El presente informe ha sido preparado por la Dirección de Análisis de Banco de Sabadell, S.A., basado en información pública disponible.

Relacionados

Inditex destina tres millones de euros a la conservación del Himalaya Oriental

Amancio Ortega amplia su negocio inmobiliario con Amazon

Los caminos de Inditex para avanzar en la sostenibilidad

El brazo inmobiliario de Amancio Ortega, a punto de superar a El Corte Inglés

Inditex se dispara con un récord de beneficios del 54%

Inditex se dispara y se convierte en la empresa con más capitalización de España

Últimas noticias

Mary de Dinamarca vs la reina Letizia, quién luce más elegante en su retrato oficial

Buckingham inicia «la guerra de la mermelada» contra Meghan Markle

Hyatt se convierte en un ‘supergigante’ del lujo al incorporar 700 hoteles y villas de Mr & Mrs Smith

Ana Boyer y Fernando Verdasco dan la bienvenida a su tercer hijo

Subastan el primer contrato de trabajo, para el que mintió, Diana de Gales