Tiffany: flojo trimestre y malas previsiones

A juicio de Eurodeal, los resultados han sido "Decepcionantes".

“Era la segunda vez que visitaba Budapest. Hace años había pernoctado dos noches por motivos de trabajo. Al llegar al hall del Four Seasons Hotel Gresham Palace, recibió un, lacónico y enigmático mensaje: “20:30, en el restaurante Nobu». Subió a su habitación en la segunda planta, dejo su pequeño trolley, y descorrió las cortinas para redescubrir las vistas del Danubio y el puente de las cadenas (Szechenyi Lanchid). Transcurrió el tiempo, absorto. En un acto mecánico, metió la mano en el bolsillo de la chaqueta para asegurarse que llevaba esa cajita azul cielo, en cuyo interior se encontraba el Tiffany Setting de dos quilates, con el que pretendía sellar su compromiso…”.

El pasado viernes conocimos los resultados del último trimestre del año fiscal y, por consiguiente, la evolución de todo el año que finalizó el pasado 31 de enero de la segunda compañía minorista de joyería del mundo y posiblemente la más icónica de todas: Tiffany. Aunque sé que a Michael J. Kowalski, presidente y consejero delegado de la Compañía no le va a gustar esta afirmación, como ya explicaré más adelante: los resultados han sido decepcionantes.

Pero no adelantemos acontecimientos. El resumen de estos datos es el siguiente:

- Las ventas netas en el cuarto trimestre del año ascendió a $ 1.285.262 miles, lo que supone una disminución, respecto al mismo trimestre del año anterior, del -1,00%. En todo el ejercicio fiscal, los ingresos ascendieron a $ 4.249.913 miles, lo que supone un incremento del 5,43%, respecto al año anterior. Cabe destacar los malos resultados en Japón, debidos, como ya sabemos, a las malas condiciones económicas del país que afectan al consumo.

- El buen dato que confirma un crecimiento sostenido de los gastos de ventas (1,30% en todo el año, y un -1,76% en el último trimestre) ha ayudado a que el beneficio bruto haya crecido, respecto al año 2013, un 8,41%, para situarse en $ 2.537.175 miles. El Margen Bruto mejora en 164 p.b., para situarse en el 59,70%.

- El Beneficio Operativo no es comparable en este año con respecto al anterior. Cabe recordar que en el 2013, el Tribunal de Arbitrajes de los Países Bajos, condenó a Tiffany a pagar, $ 480.211 miles, a Swatch, tras incumplir el contrato por el que los relojes suizos se vendieran en las tiendas de Tiffany. En el ejercicio fiscal 2014, este ascendió a $ 891.429 miles. Si no tuviéramos en cuenta los gastos del citado laudo, el incremento del beneficio operativo, respecto al año anterior, sería del 13,62%. El Margen Operativo se sitúa en el 20,98%, 151 p.b. mejor que el del año anterior sin el efecto del laudo.

- El Beneficio antes de Impuestos se ha visto influenciado por el incremento de los gastos por intereses (+21,53%) y, sobre todo, por perdidas por extinción de deuda por valor de $ 93.779. Aun así, el BAI ascendió a $ 737.537 miles.

- El Beneficio Neto ascendió a $ 484.179 miles, mientras que el margen neto se situaba en 11,39%. El Beneficio por acción ascendía a $ 1,42, en el trimestre, lejos de nuestras previsiones de $ 1,52.

- Malas previsiones para el nuevo ejercicio fiscal:

- Disminución del 30% en las ganancias netas del primer trimestre debido, fundamentalmente a la fortaleza del dólar.

- Disminución de las ventas netas en un 10%, debido, principalmente al buen primer trimestre del año pasado en Japón y la disminución en América.

En cuanto a los Análisis Patrimoniales que se desprenden de estos datos:

- En cuanto a la evolución del endeudamiento de la Compañía, tanto el Ratio de Endeudamiento y Calidad de la Deuda, han mejorado en este ejercicio fiscal. Si bien, la reestructuración de su deuda, no se puede apreciar en este año.

- La solvencia a corto plazo demuestra un incremento importante del Ratio de liquidez, lo que nos hace pensar en una mala utilización de sus activos corrientes. Este dictamen es reforzado tanto por los Ratios de Tesorería y la Prueba del Ácido.

- Por lo que respecta a la gestión de activos, la rotación de los activos no corrientes y de existencias ha mejorado, si bien, como ya he indicado, la rotación de activo corriente reafirma su infrautilización.

- El Fondo de maniobra se ha incrementado en un 16,66%.

- Por último, en cuanto a la creación de valor, el incremento de la rentabilidad de los fondos propios y del rendimiento del activo, nos indican una buena política de apalancamiento financiero.

En consecuencia, discretos resultados, por debajo de mis expectativas. Pero lo peor, son las previsiones, para el próximo ejercicio fiscal, que contempla la propia Compañía. Con estas expectativas, la mujer que espera comiendo bacalao negro de Alaska con miso en el restaurante Nobu, no aceptara el compromiso.

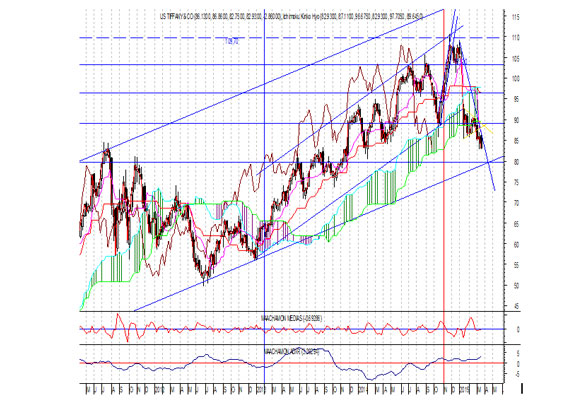

Análisis técnico del valor

Como podemos observar en el gráfico semanal:

- En lo que llevamos de año, el valor ha mantenido una senda bajista.

- Es posible un doble suelo en la resistencia a niveles de 82,75 $/acción, lo que le haría rebotar hasta niveles de 87,35.

- Tanto el Indicador de tendencia, como el de fuerza relativa siguen siendo bajistas.

- En cuanto a Ichimoku, la parte baja de la nube hace de resistencia al precio a niveles de 82,95.

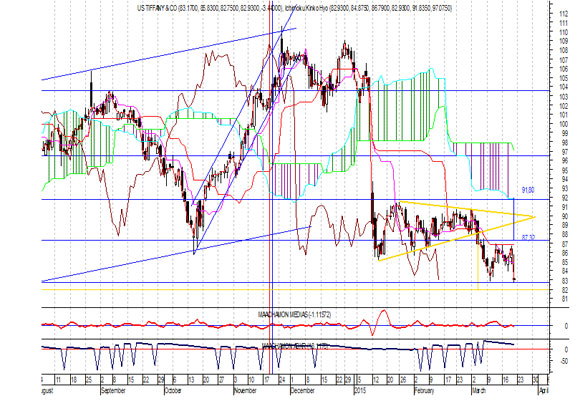

Si analizamos el gráfico diario:

- Podemos observar más claramente ese doble suelo en 82,75.

- El Indicador de tendencia, como el de fuerza relativa son bajistas.

- Solo si rompiera el nivel 87,35, podríamos ser optimistas, con objetivo, 91,80.

- Este objetivo coincide con la parte baja de la nube de Ichimoku.

En resumen, no descartamos subidas del valor hasta niveles de 91,80, resistencia vigente desde enero de este año (lo más probable). Por el contrario, rupturas por debajo de 82,75 nos llevarían a caídas cercanas a 78,50. A corto plazo, no descartamos que nuestra protagonista diga “sí”. “Hay amigos que sólo lo son cuando les conviene, pero que no lo serán en las dificultades”, Libro de Eclesiástico.

Análisis: Miguel Ángel Abad Chamón, Consejero de Eurodeal Sociedad de Valores, @AbadMaachamon

Disclosure: El presente informe se facilita a efectos informativos. Las opiniones contenidas en él se basan en información obtenida de fuentes estimadas como solventes pero no podemos garantizar su exactitud y corrección. Nuestras opiniones se vierten en un momento determinado y están sujetas a variación a lo largo del tiempo. Eurodeal no acepta ningún tipo de responsabilidades por pérdidas derivadas de seguir las recomendaciones expresadas en este informe.

Relacionados

Nicols, joyas deliciosamente únicas

Así es el armario del Rey Felipe VI

El fin de la política Covid cero en China impulsa la industria del lujo

Quien tiene un Birkin, tiene un tesoro

RCR Arquitectes, el Pritzker catalán, tiñe de rojo el lujo portugués

La guerra en Ucrania pasa factura a la industria mundial del lujo

Últimas noticias

Scorsese confía en Leonardo DiCaprio para dar vida a Frank Sinatra

El mercado chino frena el crecimiento de Kering y LVMH

Las torturas que Taylor Swift no esconde en su nuevo disco

Travelodge adquiere 6 hoteles Campanile repartidos por España

Esta es la mejor ruta gastronómica de España según National Geographic