BMW y la maschera nobile

"Aquel cuerpo de mujer escondido bajo un vestido azul de la época y la mezcolanza de la careta blanca"

“…Había reservado mesa para dos en el restaurante L´Alcova, pero en Venecia, febrero y con carnavales, la única opción era cenar dentro del local. Se había adelantado unos minutos a la cita para cerciorarse de que todo era correcto: la mesa redonda cercana al aparador de madera, sillas confrontadas con visión al resto de restaurante y al gran balcón y una botella de Barolo Monprivato del 2008 abierta para su oxigenación.

Aún no sabía cuál había sido el irreflexivo impulso de quedarse una noche más en el Hotel Ca´Sagredo y, sobre todo, invitar a cenar a aquel cuerpo de mujer escondido bajo un vestido azul de la época y la mezcolanza de la careta blanca, el sombrero de tres puntas de la maschera nobile, con aquellos ojos azules que miraban fijamente a los suyos…”. Tras un breve, pero gratificante descanso, aún bajo los efluvios de la estación de penitencia, retomamos nuestro análisis de compañías de lujo.

Se ha escrito mucho en las últimas semanas sobre la evolución y previsiones del sector de autos en este segundo trimestre del año. Por tanto, como “la abundancia rompe el saco” sólo me centraré en intentar desgranar los resultados de BMW que conocimos a mediados del mes pasado. Éstos en líneas generales se pueden resumir en:

- Las ventas netas en el cuarto trimestre se situaron en € 22.661 millones, lo que representa, frente al mismo trimestre del año anterior, un incremento del 12,13%. En el global del año 2014, estas ascendieron a € 80.401 millones, lo que representa un incremento del 5,71%. Por segmentos:

- Automoción (93,50% del total de ingresos) creció un 13,68% en el trimestre y un 6,43% en el total del año.

- Motocicletas tuvo un magnifico comportamiento en el trimestre y en el año, con un crecimiento del 14,87% y 11,64%, respectivamente.

- Servicios Financieros aportaron un crecimiento en los ingresos, en el trimestre, de un 6,83%, para acabar el año en el 3,65%.

- El Beneficio Bruto aumento, en el trimestre, en un 13,89%, para situarse en los € 4.534 millones. En el global del año, este ascendió a € 17.005 millones, con un incremento del 11,38%. El margen financiero creció en 108 p.b. para situarse en el 21,15%.

- El Beneficio operativo fue de € 9.118 millones anuales, con un incremento del 14,29%. El margen operativo se situó en el 11,34%, mejorando en 85 p.b., debido, fundamentalmente a un fuerte incremento de los gastos comerciales y administrativos.

- El beneficio antes de impuestos, durante el año 2014, creció un 10,31%, para situarse en € 8.707 millones. Si bien, el último trimestre del año tuvo un crecimiento negativo, respecto al mismo periodo del año anterior, debido a una caída en el sector automoción del -11,49%. Los fuertes incrementos de los gastos financieros (y eso que los tipos de interés favorecían) han reducido el crecimiento del margen antes de impuestos en, tan solo, 45 p.b., para situarlo en el 10,83%.

- El incremento de las tasas impositivas en un 12.71%, junto con lo anteriormente indicado, hacen que el Beneficio neto atribuible a la Compañía, ascienda a € 5.798 millones, un 9,33% más que el pasado año. El Margen Neto se situó en el 7,21%, con un incremento de 24 p.b. respecto al año 2013. El Beneficio por acción es €8,83, un 9,28% más que el año pasado.

- En Asamblea General Ordinaria de este año, se propondrá un dividendo de 2,90 € por acción ordinaria y € 2,92 por acción preferente para el ejercicio 2014. En cada caso, esto representa un aumento de € 0,30 respecto al año anterior. Este es el mayor dividendo de la compañía nunca ha pagado.

Hasta aquí, nos encontramos con una compañía con crecimiento de ventas de un correcto 5,71% y un Beneficio Neto cercano a los dos dígitos. Pero a la hora de analizar los datos del balance, tengo la ligera impresión que “aquel cuerpo de mujer escondido bajo un vestido azul de la época y la mezcolanza de la careta blanca” cuando se presente a la ansiada cena, no va a ser la dama soñada por nuestro protagonista. Es decir, “no es oro todo lo que reluce”.

Si hacemos nuestro habitual análisis patrimonial y financiero de la compañía podemos llegar a las siguientes conclusiones:

- Respecto al Ratio de Endeudamiento, este ha crecido en un 2.08%, alejándose de los valores normales. Si a esto le unimos un empeoramiento en un 1,17% en el de Calidad de la Deuda, podemos indicar, que el año 2014, se ha rentabilizado peor los fondos de los accionistas (aun con el dividendo extraordinario anunciado) y una situación peor para afrontar los vencimientos a corto plazo de la deuda. Si a esto le unimos que el Ratio de gastos financieros ha empeorado, nos da una situación negativa pero no preocupante.

- En cuanto a la solvencia, también nos encontramos con otro dato negativo. El Ratio de Liquidez ha sufrido una caída del -5,72% respecto al año 2013. Esto no hace más que confirmar que la compañía está en peor situación para afrontar las deudas a corto plazo.

- Si a esto le unimos el análisis de la gestión de activos y los malos datos de los Ratios de Rotación de los activos corrientes y no corrientes, salvados por la mejora en el Ratio de Rotación de existencias, junto con un Fondo de Maniobra negativo, la situación no es tan buena.

- En cuanto a los Ratios de creación de valor, la Rentabilidad de los fondos propios se ha incrementado un 3.97% gracias, únicamente, al incremento de los márgenes, ya que la rotación y el apalancamiento no han ayudado a esta mejora. Lo mismo sucede con el rendimiento del activo.

Por tanto, creo que la compañía está dando muestras de cierto agotamiento en su crecimiento. Y más aún cuando su plan de crecimiento para este año 2015, se basa en el mercado chino y en la comercialización de los coches con tecnología híbrida.

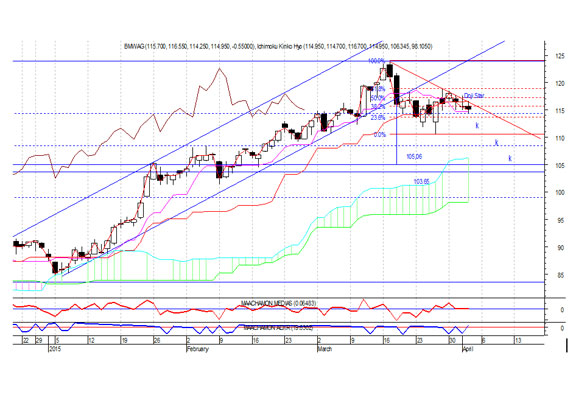

Análisis Técnico del Valor.

Como podemos ver en el gráfico semanal, nos encontramos con un valor con una fuerte revalorización y una reducida volatilidad en lo que llevamos de año. Se observa lo siguiente:

- Las caídas de las tres últimas semanas (tres soldados negros, según la terminología Cadlestick) nos hacen pensar en nuevas correcciones.

- Si a esto le añadimos el estrechamiento de la nube de Ichimoku (ver circulo), confirmaría la idea de nuevas cesiones.

Si analizamos el gráfico diario:

No descartamos nuevas correcciones hasta niveles de 105,06-103,65, si bien no dejan de ser correcciones. Relajémonos con el valor y si no nos gusta, podemos culpar a la maschera nobile. “La duda, esa vaga nubecilla que, a veces, habita los cerebros, también puede entenderse como un regalo. Y no es -lo que queda dicho- una aseveración, ya que, sobre ella, tengo también mis dudas”, Camilo José Cela.

Análisis: Miguel Ángel Abad Chamón, Consejero de Eurodeal Sociedad de Valores, @AbadMaachamon

Disclosure: El presente informe se facilita a efectos informativos. Las opiniones contenidas en él se basan en información obtenida de fuentes estimadas como solventes pero no podemos garantizar su exactitud y corrección. Nuestras opiniones se vierten en un momento determinado y están sujetas a variación a lo largo del tiempo. Eurodeal no acepta ningún tipo de responsabilidades por pérdidas derivadas de seguir las recomendaciones expresadas en este informe.

Relacionados

Porsche sigue aumentando sus ventas gracias al tirón de sus SUV

Cupra lanza DarkRebel, el prototipo de su primer superdeportivo diseñado por ‘la Tribu’

Así es el Mercedes-Maybach EQS 680: máximo lujo 100% eléctrico

Nuevo Rolls-Royce Phantom Syntopia, un coche de alta costura

Lexus presenta su RZ 450e, su primer coche 100% eléctrico

Rolls-Royce define cómo es un coche eléctrico de lujo

Últimas noticias

La reina Letizia vuelve al traje rojo y a subirse a los tacones

La exclusividad de Hermès sobrevive al pinchazo del lujo

Buckingham prepara el funeral de Carlos III

adidas comunica un sólido arranque de año

El vino 0,0 español está de moda y Familia Torres tiene la llave del éxito