Kering: Gracias al euro, por encima de lo pensado

Gracias al crecimiento de las ventas de Gucci, por primera vez en los últimos dos años, nos ha sorprendido el crecimiento orgánico de la compañía

«…La tarde, como prácticamente todo el mes de julio, era calurosa, pero menos. La provincia de Cádiz es lo que tiene, el viento de levante refresca en Sotogrande y abrasa en Zahara. La apertura de la temporada en el Santa María Polo Club, nacía con la final del Campeonato de España femenino. Sentado en las traviesas de madera a pie de pista, resguardado del sol con su viejo panamá, observaba cómo Baywater se ponía franco en el marcador con un 4 a 1 frente a Atlanterra.

Mientras iniciaba la liturgia de encender un Petit Edmundo de Montecristo, observaba la labor de los petiseros con las yeguas. “El día que se aprecie su labor, el mundo vera con otros ojos este deporte”, pensó mientras que Atlanterra reaccionaba, empatando el partido a 4 goals.

En el último minuto del último chucker, un penal pitado a favor de Baywater, podía ser definitivo para conseguir el ansiado trofeo. Lia Salvo ensayaba con una bocha imaginaria sin querer mirar los arcos, mientras que los petiseros, en el palenque, guardaban un absoluto silencio. Lia trotó con la yegua unos metros, sin dejar de mirar la bocha, mientras iniciaba el swing definitivo…” (M.A.A.CH.)

La Compañía Francesa presidida por François-Henri Pinault, presentó esta semana unos resultados, del primer semestre, sorprendentes y por encima de mis expectativas. Tras un final del año 2014 convulso con la salida de Frida Giannini, directora creativa, y Patrizio di Marco, CEO, en diciembre, toda la expectativa estaba puesta en los datos del primer, y sobre todo, segundo trimestre de este ejercicio fiscal.

Los resultados se pueden resumir en los siguientes puntos:

- Con unos Ingresos Netos de € 5.512,5 millones, un 17,03% más que en el mismo semestre del año pasado, costes de ventas se han disparado en el semestre (23,72%). El Margen Bruto se situó en € 3.399,2 millones, un 13,22% mejor que en el 2014. El Margen Bruto, con un 61,66%, se desplomó en -207 p.b. Por actividades:

- Lujo, que representa el 68,24% del total facturado, aumento sus ingresos en un 17,80%, de forma homogénea. Así, Gucci, incrementó sus ventas en un 11,81%, Bottega Veneta en un 19,73%, Yves Saint Laurent un 38,21% y de otras marcas del sector lujo en un 21,50%.

- Deporte y Estilos de Vida, 31,40% de los ingresos totales, también obtuvo un buen comportamiento respecto al año 2014 (15,50%). Puma, gracias a las iniciativas de relanzamiento de la marca, creció un 15,52%, respecto al mismo semestre del año anterior.

- Los malos datos de los Gastos recurrentes y las cargas de explotación (+20,73%), incrementado por la expansión de los gastos de personal (+19,17%), han supuesto que el Beneficio de Explotación haya caído en un -5,41%, para situarse en € 773,2 millones. El margen de Explotación se sitúa en el 14,03%, con una caída de -333 p.b. Por sectores:

- Lujo: Los ingresos de explotación crecieron en un exiguo 0,01%. Mientras que Gucci caía un -4,93% y otras marcas de lujo -14,13%, fue compensado por un gran resultado de Bottega Veneta (+10,42%) y, sobre todo, por Yves Saint Laurent (47,92%).

- Deporte y Estilos de Vida: El Resultado de explotación cayó en un -45,84%, debido, fundamentalmente, al plan de activación de Puma (-42,51%).

- Con un incremento de los gastos financieros en un 30,58% y una caída en los ingresos no recurrentes, el Beneficio antes de Impuestos ascendieron a € 595,2 millones, lo que representa una disminución del -16,65%. El Margen antes de impuestos cayó en 436 p.b., para situarse en un 10,80%.

- El Beneficio Neto por la actividad continuada de la Compañía ascendió a € 451,0 millones, lo que representa una disminución del -20,35%. El Margen Neto se depreció en -384 p.b., para situarse en el 8,18%

- Previsiones de la Compañía: 2015 verá la continuación del plan de relanzamiento Puma, así como la implantación de planes de acción destinados a las marcas de lujo. Esta es la razón por la que hace dos días hemos conocido el fichaje de Grita Loebsack, ex ejecutiva de Unilever, que dirigirá las marcas emergentes de lujo del grupo: Alexander McQueen, Balenciaga, Brioni, Christopher Kane, Stella McCartney y Tomas Maier, aunque se mantendrán consejeros delegados. Para la Compañía, el entorno económico que sigue sin resolverse, aunque las fluctuaciones de la moneda tendrán un impacto favorable en las ventas, pero desfavorables en los resultados del Grupo. Es decir, similar a los seis primeros meses vividos.

En cuanto a los análisis del Balance y la Cuenta de Resultados, cabe destacar:

- Endeudamiento: El Ratio de Endeudamiento, que mide si la empresa ha obtenido unos recursos suficientes para mantener el equilibrio entre la autofinanciación y la financiación ajena, ha mejorado hasta situarse en los niveles óptimos. Lo mismo sucede con el Ratio de Calidad de la Deuda, que ha mejorado respecto al mismo periodo del año anterior.

- En cuanto a la Liquidez a corto plazo, El Ratio de Liquidez ha mejorado, respecto al año 2014, manteniéndose en niveles, de momento, lejanos a adoptar medidas de reestructuración de Deuda. Esta situación es corroborada por la Prueba del Ácido.

- En cuanto a las Necesidades de Fondo de Maniobra, ha mejorado si bien es necesario seguir acometiendo políticas de adecuación de cobros y pagos por parte de la Compañía.

- Por ultimo en cuanto a la Rentabilidad de la Compañía, la disminución del margen, no ha sido compensada por la mejora en las Rotaciones y por el apalancamiento, lo que ha supuesto una caída de rentabilidad de -120 p.b. Lo mismo supone la caída del Rendimiento del activo en -65 p.b.

En resumen, gracias al crecimiento de las ventas de Gucci, por primera vez en los últimos dos años, nos ha sorprendido el crecimiento orgánico de la compañía. Con la política de “todo al 50%” que está llevando en China, con stocks de otras temporadas, las ventas han crecido pero los beneficios han disminuido en casi un 5%. La pregunta es, con la desaceleración de la economía china, la debilidad del euro ¿podrá compensar e incrementar las ventas? Y si así fuera, ¿cómo se va a conseguir aumentar los márgenes? Tengo la sensación de que la compañía sigue trotando en la yegua de la incertidumbre y el resultado del swing del taco con la bocha puede no tener los resultados deseados.

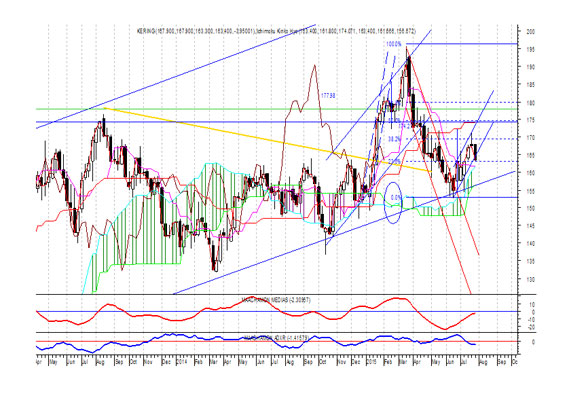

Análisis Técnico del Valor. Como podemos observar el gráfico semanal, tras la ruptura del canal bajista formado en los últimos cuatro meses (canal rojo), el precio de la acción ha recuperado solo el 38,2% de toda la caída. Nivel que, de momento, no deja de ser una ligera corrección.

- Los indicadores tendencia aún no han dado muestras de compra, mientras que el de fuerza relativa desaconsejan estar en el valor.

- La nube de Ichimoku se encuentra por debajo del rango de precios y hacen de soporte al valor en niveles de 161,80.

Si analizamos el gráfico diario, nos corrobora tanto las expectativas bajistas a corto como a largo plazo:

- Tanto los indicadores de tendencia como los de fuerza relativa desaconsejan estar, actualmente en el valor.

- Los precios se encuentran dentro de la nube negativa de Ichimoku, señal poco optimista para la compra del valor. 165,50-163,40 es el rango de soporte resistencia que aporta.

- Como podemos observar, desde el pasado mes de mayo, el valor se encuentra dentro del movimiento lateral 170,90-153,20 (canal verde), que salvo cambios radicales, sigue dando una señal bajista en el precio.

En resumen, no me gusta el valor para las próximas semanas. Sólo con rupturas de los niveles 170,90, recomendaría compras. Por el contrario, rupturas del nivel 153,30 nos llevarían a nuevas caídas, como mínimo, hasta 136,60. “No es la muerte, sino la incertidumbre de la muerte los que nos resulta intolerable…”, Javier Cercas.

Disclosure: El autor no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.

Relacionados

Nicols, joyas deliciosamente únicas

Así es el armario del Rey Felipe VI

El fin de la política Covid cero en China impulsa la industria del lujo

Quien tiene un Birkin, tiene un tesoro

RCR Arquitectes, el Pritzker catalán, tiñe de rojo el lujo portugués

La guerra en Ucrania pasa factura a la industria mundial del lujo

Últimas noticias

Scorsese confía en Leonardo DiCaprio para dar vida a Frank Sinatra

El mercado chino frena el crecimiento de Kering y LVMH

Las torturas que Taylor Swift no esconde en su nuevo disco

Travelodge adquiere 6 hoteles Campanile repartidos por España

Esta es la mejor ruta gastronómica de España según National Geographic