Coach: ¡Quiero el optimismo de Víctor Luis!

La compañía, después de publicar sus resultados trimestrales y de una vez por todas, debería de expulsar toda la basura que no necesita para su gestión.

Hace unas fechas, llegó a mis manos una película en DVD titulada ‘El Guerrero Pacífico’, una adaptación de la novela Way of the Peaceful Warrior de Dan Millman, la cual, recomiendo encarecidamente. En ella se mencionan las tres claves del camino hacia la felicidad: paradoja, humor y cambio. Es decir, no perder el tiempo deduciendo los misterios que tiene la vida, nunca pierdas el ánimo y afronta tu vida con humor y, por último, en esta vida, no hay nada que perdure. Pues bien, siguiendo estos sabios consejos, he analizado los resultados que conocimos ayer del segundo trimestre del año fiscal de Coach, así como la rueda de prensa de su CEO, Víctor Luis.

Quien tenga el inexplicable placer de seguir mis artículos sabrá que, con Coach, experimento las mismas sensaciones del joven enamorado que por más que pide relaciones (ahí se te ha visto la edad, Miguel Ángel) a su ser más deseado, lo único que recibe como respuesta son innumerables evasivas e indeterminaciones que le frustran pero que no le hacen abandonar su cortejo. Yo sé que es difícil justificar lo injustificable y más en una rueda de prensa en la que compareces para presentar unos resultados continuistas y carentes de una planificación a medio plazo.

Pero si escuchamos una frase tal como: «Estamos muy contentos con nuestro rendimiento del segundo trimestre, que fue consistente con nuestras expectativas y refleja el avance más importante hasta la fecha en nuestro plan de transformación a pesar del entorno minorista difícil a nivel mundial”… o falla el ‘plan de transformación’ o Don Víctor Luis es un optimista. Y no tengo nada en contra de esta capacidad transversal necesaria en cualquier organización empresarial, pero creo que una actitud positiva no puede ser confundida con la ilusión irreal.

Para aquellos afortunados que no leyeron mi artículo anterior sobre la compañía, les transcribo las conclusiones del mismo:

- ¿Conseguirá en un mercado expansivo, ganar cuota a sus más inmediatos rivales (Michael Kors)?

- ¿Ajustará la compañía los costes generales y administrativos para que no representen, casi, el 50% de las ventas?

- ¿Este intento de acercamiento a la moda juvenil, con los márgenes operativos actuales, no transformaran a la compañía en un outlet?

- ¿La fortaleza del dólar frente al euro y yuan chino (sin hablar de la situación económica de este país), van a ser el motor que sustituya al mercado americano?”

Pues bien, después de seis meses, las dudas siguen sin ser resueltas y los resultados van empeorando. ¿Y los resultados que conocimos ayer?

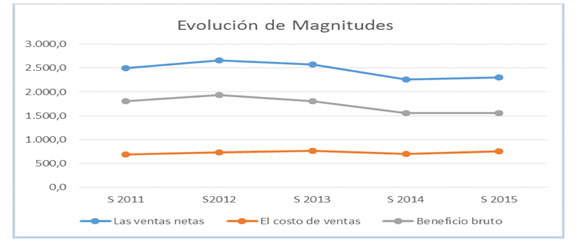

Las ventas netas de los seis primeros meses del año, ascendieron a $ 2.304,1 millones, lo que supone por primera vez tras cuatro años consecutivos de caída, un incremento del – 2,03%. Buen comportamiento en Europa que se ha visto compensado con caídas en las ventas de EE.UU (-7%) y Japón (-3%). En China el crecimiento en las ventas fue del 2% Por el contrario, los Costes de Ventas se han incrementado en un 6,50%, siendo casi similares a los del mismo periodo de hace dos años.

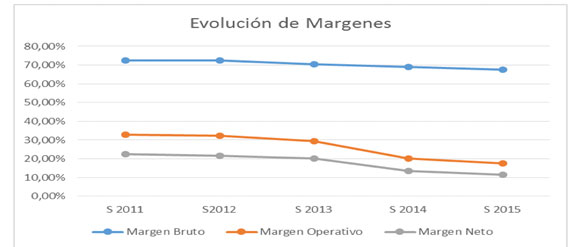

El Beneficio Bruto se situó, como puede verse en el gráfico, en $ 1.555,6 millones, un 0,01% mejor que en el mismo ejercicio del año anterior. Pero, como podemos ver en el siguiente gráfico, el Margen bruto ha caído en 136 p.b., por quinto año consecutivo:

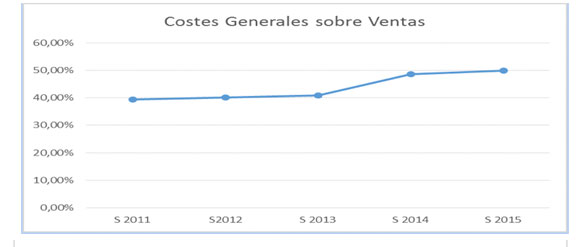

Los Gastos Fijos, por quinto año consecutivo, han subido en un 4,82%, representando el 50,05% de las ventas, como podemos ver en el próximo gráfico. Esto ha tenido como consecuencia que el Beneficio Operativo se sitúe en $ 402,4millones, lo que representa una caída del -11,60%. Los márgenes han sufrido una caída -269 p.b.

Los Gastos Financieros, por quinto semestre consecutivo se han incrementado. Aun con una menor carga fiscal, el Beneficio Neto fue de $ 266,5 millones, un -11,93%, respecto al mismo periodo del año anterior. El Margen neto cayó -183 p.b., situándose en el 11.56%

En cuanto al análisis patrimonio, financiero y de creación de valor:

- Los Ratios de Endeudamiento ha mejorado ostensiblemente, aunque como ya he citado, los Gastos financieros han aumentado. Hay un deterioro más que significativo en el Ratio de calidad de la deuda, debido fundamentalmente al incremento de los pasivos totales.

- En cuanto a la solvencia a corto plazo, todos los Ratios nos muestran una importante infrautilización de los activos corrientes, realizable y disponible, a niveles no conocidos en el mismo semestre de los últimos 5 años.

- Lo mismo sucede (infrautilización) con los ratios de Rotación de los activos corrientes y no corrientes. Si bien tanto el de rotación como el plazo de existencias han mejorado notoriamente.

- Buen dato del Fondo de Maniobra, con una subida de más de un 29,68%.

- En cuanto a la Rentabilidad de los fondos propios, éstos han caído en más de un 13%. El desplome del Margen y la Rotación no ha podido ser salvado con un buen dato de apalancamiento. Peor, aun si cabe, el rendimiento del activo, con una caída del -30,54%.

- Por último, la capacidad de crecimiento sin tener que ampliar capital se ha reducido en más de un 32% respecto al mismo semestre del año anterior. Y esto viene sucediendo en los últimos cinco años.

En definitiva, ni el incremento de los costes por la integración de Stuart Weitzman, ni la política de apertura de nuevas tiendas (en el último trimestre hasta seis nuevas tiendas en China) desafiando a los problemas económicos ya conocidos, ni el optimismo o ilusionismo de su CEO a la hora de valorar los resultados nos han clarificado, sino incrementado, el temor por la evolución, en los próximos meses de esta compañía. Parafraseando al gran Dan Millman, la compañía, de una vez por todas, debería de expulsar toda la basura que no necesita para su gestión, entendiendo como basura todo aquello que no deja ni analizar ni vivir el presente.

Análisis Técnico del Valor

- En el gráfico semanal, el respiro que se ha tomado el valor tras un movimiento bajista desde el año 2012, de momento, parece más un movimiento correctivo que impulsivo o de cambio de tendencia.

- Esto lo reafirma el indicador de tendencia y el de fuerza relativa. El primero indica que la tendencia es alcista pero, por el segundo, nos parece que la falta de fuerza me hace pensar que es una mera corrección. Esto, también, está confirmado por la evolución de la nube de

- La ruptura del subcanal alcista puede llevar al valor a nuevos minimos a niveles de 26,05 $/acción.

En resumen, a medio plazo, ni por fundamentales ni por análisis técnico, mantengo mi última recomendación de no aconsejar la comprar acciones de esta compañía. “No sabiendo dónde ponerme ni qué hacer, continúo existiendo a pesar del desánimo”, Murasaki Shikibu.

Análisis: Miguel Ángel Abad Chamón. Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.

Relacionados

Bowling, el bolso de los 2000 que volverás a llevar esta temporada

La historia tras el Flamenco Purse, el bolso del verano de Loewe

Coperni presenta en París un bolso de aire aprobado por la NASA

Victoria de Suecia le copia a la reina Letizia su bolso español más especial

Así es el bolso red de Balenciaga que cuesta más de 5.000 euros

Kim Kardashian pone a la venta por 70.000 dólares un Birkin sucio

Últimas noticias

Tipos de cortinas y cómo escogerlas

Bab Al Shams Desert, un viaje al corazón del desierto de Dubái

Pablo Rivero: «La soledad es la pandemia de nuestro siglo, no solo para los mayores»

La reina Letizia, con vestido holandés, se despide de Máxima y Guillermo

Suri Cruise cumple 18 alejada de los focos y sin hablar con su padre, Tom Cruise