Elizabeth Arden: ¿Cambio emocional?

El año 2015 no fue demasiado positivo en cuanto a ventas para la mítica casa de cosmética y perfumería de lujo.

Hoy traigo por primera vez uno de los iconos de la cosmética de lujo que introdujo por primera vez conceptos tan actuales como el maquillaje de ojos o el ‘cambio de imagen’. Sorprende la vida de su creadora, Florence Nightingale Graham, una enfermera canadiense que tras un frustrante paso por los estudios de enfermería, emigró a Estados Unidos junto con su hermano y más tarde abrió su propio salón de belleza en la Quinta Avenida y cambió su nombre por el de Elizabeth Arden.

Y digo sorprendente porque Florence, o Elizabeth, fue una pionera en su tiempo. En los años 20, tras el impulso de ‘la mujer trabajadora fuera del hogar’, enseñó a aplicar su maquillaje y vestirse adecuadamente para ese reto. También exploró el mundo de la moda con diseñadores notables como Charles James y Oscar de la Renta, incluso creó una barra de labios, la icónica Moctezuma, para las mujeres en las Fuerzas Armadas, cuyo color rojizo hacía juego con el color de sus uniformes.

¿Qué ha quedado de esta filosofía innovadora empresarial? Pues mucho me temo que sólo el nombre. Tras el anticipo de resultados pseudo buenos de L´Oréal y sobre todo, la confirmación ‘milagrosa’ de Estée Lauder (ver aquí artículo de hace un par de semanas), afrontaba el análisis de la compañía con expectación. El 2015 fue un año ‘horribilis’ para Elizabet Arden, pero no nos engañemos, las señales de que esto no funcionaba ya saltaron en 2012, como veremos posteriormente.

Volvemos a lo que el mindfulness califica como un estado emotivo tóxico, que se diferencia de un sentimiento esporádico, porque quien lo tiene, entra en una espiral destructiva que perdura en el tiempo. Pues bien, ninguna empresa, con independencia de su tamaño o sector, puede permitirse (y menos las que cotizan en bolsa) tardar tanto tiempo en reaccionar ante las adversidades que aparecen en el día a día. Pero analicemos los últimos datos publicados a principio de este mes, correspondientes al segundo trimestre del ejercicio fiscal que finalizó el pasado 31 de diciembre.

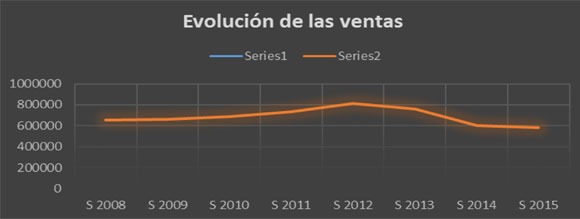

- Las Ventas Netas ascendieron a $ 316.199 miles en el trimestre, lo que supone una disminución del -5.22% respecto al mismo periodo del año anterior. En lo que llevamos de año, por tercer semestre consecutivo, las ventas han caído un -3,62% respecto a las generadas el año pasado. Cabe destacar el desplome de las ventas en Estados Unidos con una caída superior al 5% mientras que Europa y China compensaron, en parte, este descalabro.

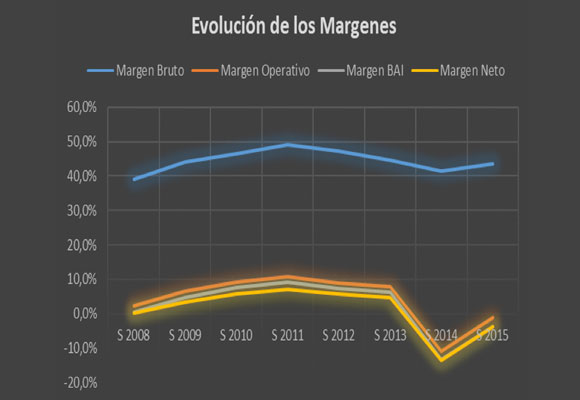

- Gracias la contención en los costes de venta y a una menor depreciación de los bienes vendidos en lo que llevamos de año, el Beneficio Bruto en el trimestre se ha situado en $ 143.928 miles, lo que representa un incremento trimestral del 0,73% y del 1,40% en lo que llevamos de año. El margen Bruto rompió la racha de caídas que perduraba desde el semestre del año 2012 con una fuerte subida de 226 p.b. hasta el 43.50%, niveles superiores a los del 2013.

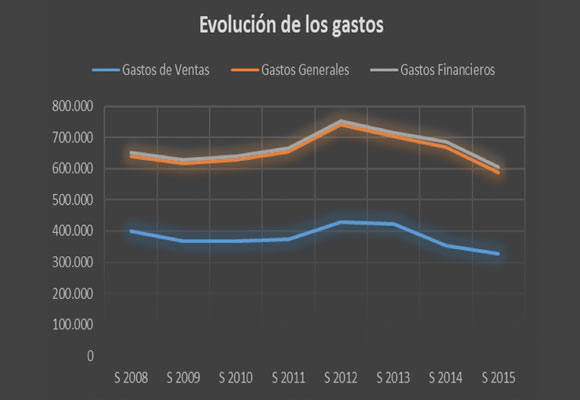

- De la misma forma, la caída de los gastos de explotación con una disminución de los gastos generales y administrativos en lo que llevamos de año en -17,90%, ha supuesto que el Beneficio Operativo haya sido positivo en el trimestre, si bien en lo que llevamos de año, las pérdidas ascienden a $ -6.683 miles, pero ya lejos de los $-65.640 miles del pasado año. El Margen Operativo aumenta en 970 p.b., para situarse en el -1.15%.

- La Pérdida Neta atribuible a la compañía disminuyó en el trimestre en un -90,12%, y en los 6 meses de año en un -78.37%. El margen neto, en lo que llevamos de año, ha aumentado en 1.320 p.b. hasta alcanzar el -3.81%.

En cuanto al Análisis Patrimonial y financiero:

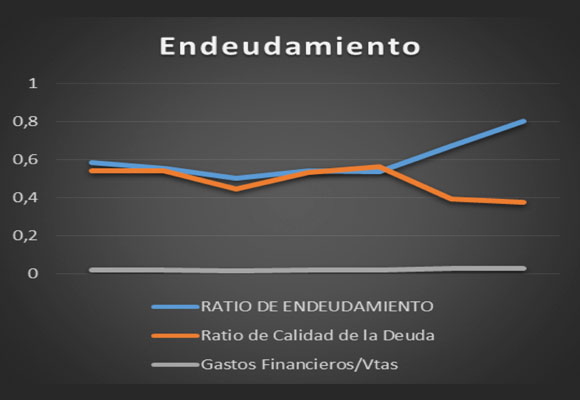

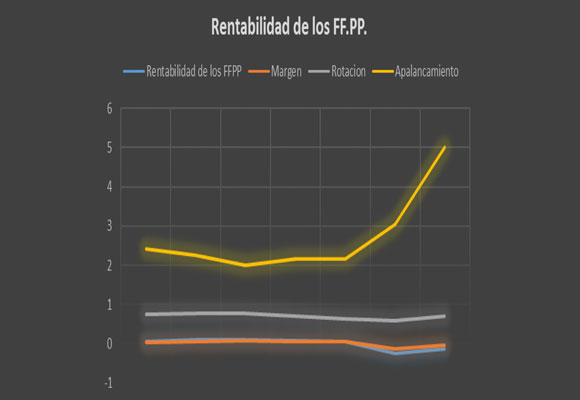

- Endeudamiento: Como podemos observar el gráfico superior, el incremento del ratio de endeudamiento nos da una idea de una mayor dificultad de la compañía para rentabilidad de los Fondos de los accionistas. Esto, junto con la mala evolución de los Gastos financieros sobre ventas, se ve compensado con la caída (buen dato) del ratio de calidad de la deuda.

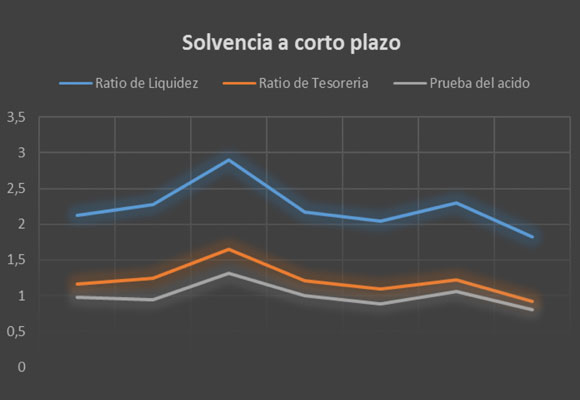

- En cuanto a la solvencia a corto plazo, buena evolución de los ratios de liquidez y tesorería, si bien el de la Prueba del ácido indica una infrautilización del disponible.

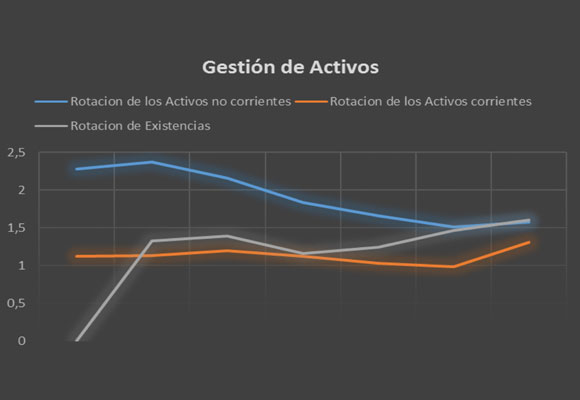

- Los ratios de gestión de activos, salvo la infrautilización de los Activos Corrientes, todos han mejorado.

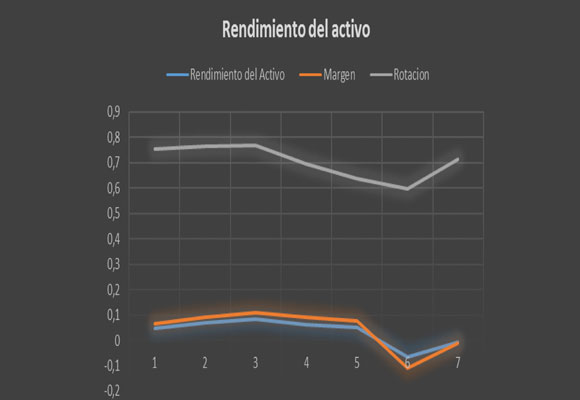

- Por último, en cuanto a creación de valor, vemos una mejora tanto en la evolución de los Fondos Propios (gráfico superior) como en el rendimiento del activo (gráfico inferior).

En resumen, aunque los resultados no están para ‘tirar cohetes’ de alegría, he visto un punto de inflexión de una tendencia que, por desgracia, estaba siendo peligrosamente un estado emocional tóxico, más que un ‘calentón’.

Análisis Técnico del Valor

Como podemos ver en el gráfico semanal (arriba), los actuales niveles de precios están empezando a testar el soporte $ 4,00, niveles que no conocíamos desde marzo del 2009. En cuanto al gráfico diario (debajo), tras un gap bajista que aún no ha sido cubierto, la gama de precios se encuentra en un canal bajista. Tanto los indicadores de tendencia como los de fuerza relativa indican que, a corto plazo, el valor va a seguir sufriendo.

En definitiva, valor a seguir, no para comprar al corto plazo sino para hacerlo cuando confirme el punto de inflexión y, a nivel técnico, con la ruptura del canal bajista. “Un mal hábito entra como un huésped, se une a la familia y, finalmente, se hace con el control”, El Talmud.

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.

Relacionados

Nicols, joyas deliciosamente únicas

Así es el armario del Rey Felipe VI

El fin de la política Covid cero en China impulsa la industria del lujo

Quien tiene un Birkin, tiene un tesoro

RCR Arquitectes, el Pritzker catalán, tiñe de rojo el lujo portugués

La guerra en Ucrania pasa factura a la industria mundial del lujo

Últimas noticias

De molino harinero a hotel de lujo con Estrella Michelin, así es Molino de Alcuneza

Así es el bloque de vivienda social sostenible y moderna que acaba de inaugurar Barcelona

Carbon Disclosure Project reconoce a Naturgy por su gestión del agua

Bañadores españoles que sientan realmente bien

Los mejores regalos para madres digitales