Tiffany: “Conócete a ti mismo”

Los últimos datos de la compañía son malos, muy malos, sobre todo por las propias expectativas de la firma para el próximo semestre.

Los eruditos en Sócrates cuentan que en el Templo de Apolo, en Delfos, existía una inscripción que decía: «Conócete a ti mismo». En principio, con esta sugerencia, se intentaba que el hombre conociera sus límites y no intentara aspirar a ser un dios. Pero según parece, Sócrates, dio una ‘vuelta más de tuerca’ dando una nueva visión a esta sugerencia, afirmando que la virtud del ser humano pasa por el conocimiento del ‘yo’ para gobernar, regir y controlar nuestras vidas. Y eso es lo importante. El conocimiento como mero conocimiento, sirve para poco si no se utiliza para adaptarse, mejorar y sacarle partido.

Ya en mi artículo anterior sobre Tiffany hacía mención de la falta de conocimiento interno y del entorno que rodea a la empresa y, sobre todo, de medidas reales y prácticas para solventar los problemas. ¿Y por qué digo esto y apelo al gran Sócrates? Porque el pasado 18 de marzo conocíamos los resultados anuales de la empresa neoyorquina de joyería y orfebrería fundada por Charles Lewis Tiffany, icono del sector: Tiffany.

Como ya esperábamos, los resultados han sido malos, muy malos, peores que mis expectativas. Pero eso no es lo peor. Las expectativas para el primer semestre del año según su CEO, Federico Cumenal, no son nada halagüeñas: caídas en el beneficio provocadas por la fortaleza del dólar (¡a que nos suena!). Parece como si el bueno de Federico se conociera a sí mismo y a su compañía, pero tuviera el miedo de tomar decisiones que enojaran a los dioses.

Ya, ya se, me van a decir ustedes que Mr. Cumenal ya ha anunciado una reducción de la plantilla para mitigar estas malas expectativas pero, ¿serán suficientes estas medidas?. Y no me entienda mal, sufrido lector. Por mi cabeza no pasan medidas como las ofertas o el outlet de los productos, en un afán de vender por vender, que nos llevaría a una prostitución del valor intrínseco del lujo: la exclusividad.

Y ya que en la rueda de prensa posterior se mencionaba el buen hacer del CFO Ralph Nicoletti, poniendo a la compañía en una situación saneada en el endeudamiento y en la expansión de los márgenes (¿?), las medidas deberían estar encaminadas a romper el deterioro de los ingresos netos y la mejora débil flujo de caja operativo, como veremos más adelante.

Pero analicemos los resultados anuales que hemos conocido:

- Las ventas netas ascendieron a $ 4.104.700 miles, lo que supone una disminución del -3,42% respecto al mismo periodo del año anterior. Pero esto no es lo importante.Como podemos ver en el gráfico superior, desde el último trimestre de 2014, este epígrafe ha mantenido una senda bajista peligrosa.

- Como ya indiqué en anteriores artículos, el mantenimiento de los gastos de ventas (-5,80%) ha ayudado a que el beneficio bruto haya disminuido respecto al mismo periodo del año anterior en tan solo un -1,81%, para situarse en $ 2.491.300 miles.

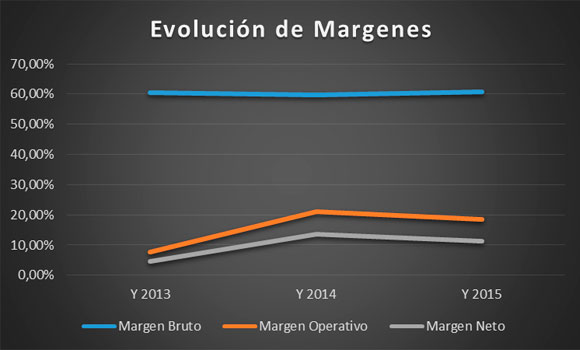

- El Beneficio Operativo, debido al incremento del 5,19% en los gastos generales y administrativos, ha caído en un -14,73% con un importe de $ 760.100 miles. El Margen Operativo disminuye en todo el año en -246 p.b. situándose en un 18,52%.

- El Beneficio antes de Impuestos, aun con disminución de los gastos por intereses y otros gastos (-16,49%), ascendió a $ 709.900 miles, lo que representa una caída del – 14,61% respecto al mismo periodo del año anterior, teniendo en cuenta los gastos por extinción de la deuda que se produjeron el año anterior y de un -3,75%, sin tenerlos en cuenta.

- El Beneficio Neto ascendió a $ 464.000 miles (-19,72% sin tener en cuenta la extinción de la deuda y un -4,17% aplicándola), mientras que el margen neto se situaba en 11,30% cayendo -230 p.b.

En cuanto al Análisis Patrimonial que se desprende de estos datos:

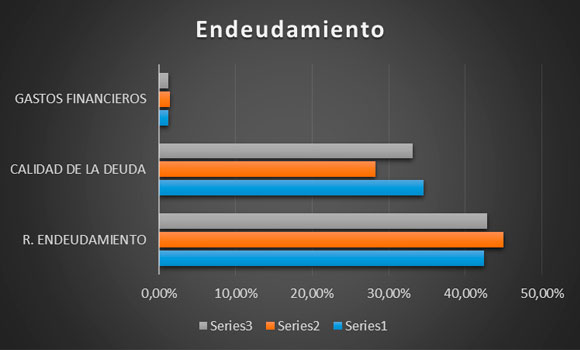

- En cuanto a la evolución del endeudamiento de la compañía, tanto el Ratio de Endeudamiento y Calidad de la Deuda se mantienen similares a los del año pasado, con una mejora en cuanto a los gastos financieros, como podemos observar en el gráfico superior.

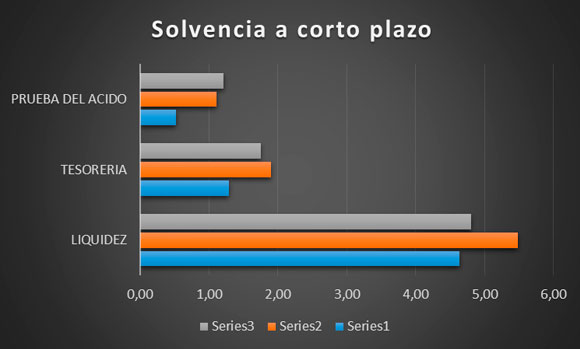

- Los Ratios de solvencia a corto plazo dan claras muestras de cierta infrautilización de los activos corrientes, realizable y disponible.

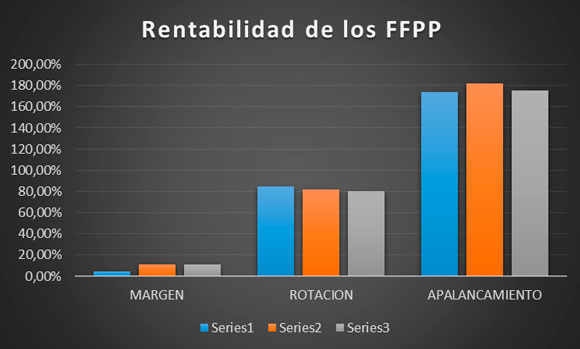

- Por último, en cuanto a la creación de valor, ligera reducción de la rentabilidad de los fondos propios debido a las caídas tanto en el margen, la rotación y el apalancamiento.

En resumen, creo que los datos son malos, muy malos, sobre todo por las propias expectativas de la compañía para el próximo semestre. Los gastos laborales no son el único problema, la caída continua en los márgenes operativos y del Cash Flow de la compañía dan unas claras y suficientes señales de que éste no es el camino.

Análisis Técnico del Valor

Como podemos ver en el gráfico semanal (debajo), tras el anuncio de los resultados, el valor ha experimentado una mayor volatilidad. En principio, todo lo acontecido en este último año no deja de ser un movimiento correctivo, ya que el rango de precios se encuentra en el canal bajista y mientras esto suceda, a medio plazo hay que estar fuera de la acción. Esto es corroborado por los indicadores de tendencia y de fuerza relativa.

¿Es posible que se consiga mejorar su un nivel a corto y medio plazo? Como vemos en el gráfico diario (debajo), el valor se encuentra dentro de una subtenencia alcista y la nube de Ichimoku, junto con la línea de tendencia, están haciendo de soporte del precio del valor. La ruptura del canal dibujado en rojo discontinuo nos da la idea de posibles alzas hasta niveles de 81,60-82,70, niveles cercanos al 61,8% de toda la última caída. Los indicadores de tendencia, como los de fuerza negativa, están actualmente dando muestras de este movimiento.

En resumen: no descarto, por técnico, nuevas subidas del valor a corto plazo, si bien a medio o largo plazo se va a topar con una fuerte resistencia que marca la parte alta del canal bajista que lleva dibujando desde noviembre de 2014.

“Pues la cosa es como sigue: ninguno de los dioses ama la sabiduría ni desea ser sabio, porque ya lo es, como tampoco ama la sabiduría cualquier otro que sea sabio. Por otro lado, los ignorantes ni aman la sabiduría ni desean hacerse sabios, pues en esto precisamente es la ignorancia una cosa molesta: en que quien no es ni bello, ni bueno, ni inteligente se crea a sí mismo que lo es suficientemente. Así, pues, el que no cree estar necesitado no desea tampoco lo que no cree necesitar”, Platón.

“Pues la cosa es como sigue: ninguno de los dioses ama la sabiduría ni desea ser sabio, porque ya lo es, como tampoco ama la sabiduría cualquier otro que sea sabio. Por otro lado, los ignorantes ni aman la sabiduría ni desean hacerse sabios, pues en esto precisamente es la ignorancia una cosa molesta: en que quien no es ni bello, ni bueno, ni inteligente se crea a sí mismo que lo es suficientemente. Así, pues, el que no cree estar necesitado no desea tampoco lo que no cree necesitar”, Platón.

Análisis: Miguel Ángel Abad Chamón. Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.