Kering: Y Bottega Veneta amargó la fiesta

¿Han tenido, últimamente, sufridos lectores, la sensación de que todo lo que les rodea es pura justificación?

Convivimos en un periodo de tiempo ‘anti excelencia’ donde lo que perdura es la justificación. Uno es más importante no por los logros realizados sino por la facilidad de justificar sus nefastos actos. Es más, hasta la propia opinión pública y los medios de comunicación están fomentando esta actuación o estilo, introduciendo globos sonda que distraen de las noticias molestas.

¿Nos parece correcto que tras meses perdidos (¿alguien puede cuantificar el coste real, reputacional y de oportunidad de que España esté sin gobierno?), en este fracaso electoral, los principales partidos se planteen volver a presentar a los mismos candidatos (y no hago distinción entre Rajoy, Sánchez, Rivera o Iglesias), que han fracasado estrepitosamente, por omisión o por error, en formar un nuevo gobierno?.

¿Nos parece correcto que la ‘new wave’ de la política y, lo que es más preocupante, de la economía, esté carente de contenido real y esta pobreza quede disimulada por su buena actuación en el manejo de las redes sociales? Y ya metidos en el tema que hoy me ocupa, ¿es justificable que una empresa como Kering, pionera en el apoyo a nuevas tendencias innovadoras (a través de Corporate University) y la conservación de oficios artesanales tradicionales a través de la formación, siga con el mismo discurso ancestral ante unos flojos resultados trimestrales en ventas?

El jueves 21 de abril conocíamos la evolución de ventas del primer trimestre del ejercicio fiscal 2016 de la compañía presidida por François-Henri Pinault. Antes de entrar de lleno en el análisis de los mismos, tengo que recordar que Kering, en el ejercicio fiscal 2015, obtuvo un crecimiento de las ventas en comparación con las de 2014 del 15,41%, para obtener unos beneficios de -33,84% respecto al mismo periodo de tiempo. Por tanto, y a la espera de la cuenta de resultados y balance del primer semestre del año que conoceremos en los meses estivales, lo único que puedo analizar es el comportamiento de los ingresos respecto a los últimos cinco años.

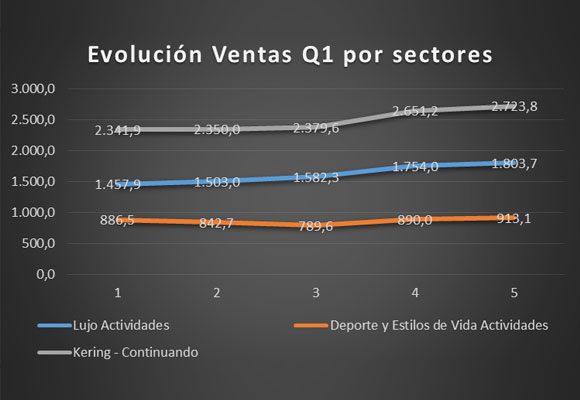

Pues bien, como ya sabrán, la actividad de la compañía francesa se basa en dos sectores diferenciados: la actividad de Lujo y Deporte/Lifestyle. La evolución de las ventas globales del grupo ha sido la siguiente:

Las ventas totales del grupo han ascendido a 2.723,8 millones de €, lo que supone un incremento del 2,74% respecto al mismo periodo del año anterior. Las previsiones que barajaba, como se puede ver en el último gráfico, eran de unas ventas de 2.766,3 millones de € y por tanto, un crecimiento del 4,34%.

- En la actividad de lujo (que representa el 66,22% del total de ventas), los ingresos fueron 1.803,7 millones de €, lo que supone un incremento del 2,83%, respecto al 2015. Las ventas en Europa y Japón fueron el artífice de esta mejora, que como veremos más adelante, ha sido muy dispar en cuanto a marcas.

- Deporte y Estilo de Vida (33,52% del total de ventas) ha tenido unos ingresos de 913,1 millones de €, lo que representa un incremento del 2,60% respecto al mismo periodo del año anterior.

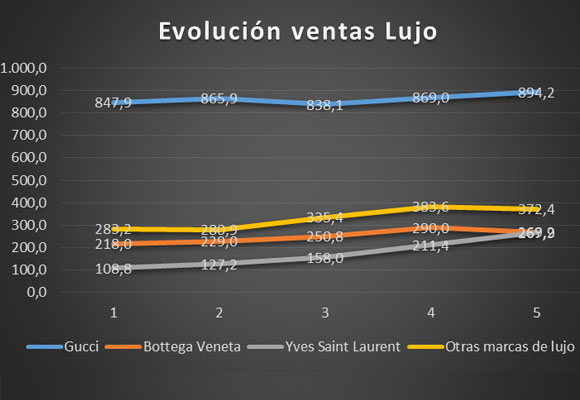

Si analizamos las marcas del sector de lujo:

- Magnífico comportamiento de Gucci con unos ingresos de 894,2 millones de €, lo que representa un incremento del 2,90% respecto a 2015. La llegada de nuevas colecciones y las ventas de artículos de cuero de reciente introducción, ayudaron a este incremento.

- La cruz fue para Bottega Veneta. La facturación de esta marca, debida, fundamentalmente, a un mal comportamiento en Europa, ascendió a 267,9millones, lo que representa una caída del -7,62%.

- Ante la espera de la incorporación real del nuevo director corporativo Anthony Vaccarello, Yves Saint Laurent ha logrado unos resultados espectaculares al facturar 269,2 millones de €, un 27,34% más que en el mismo periodo del pasado año.

- En cuanto al resto de las marcas de lujo, la caída del -2,92% es debida, fundamentalmente, a la caída en las ventas de Balenciaga y Boucheron, que no pudieron ser compensadas con los buenos datos de Stella McCartney y Alexander McQueen.

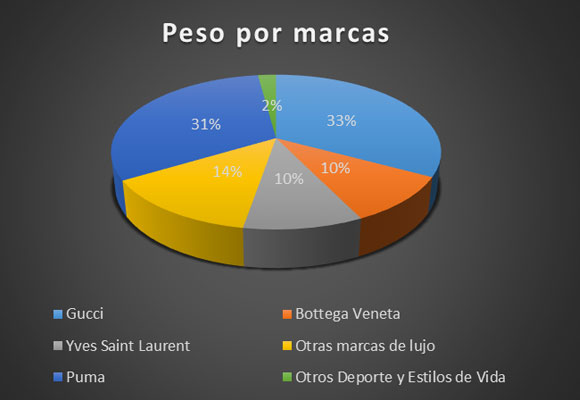

En cuanto a las marcas de Deporte y Estilo de vida, mientras que Puma crecía en ventas en todos sus artículos y en todas las regiones con unas ventas de 855,9 millones de €, lo que supone un incremento del 3,75%, el resto de las marcas deportivas caían un -12,00%, para situar su facturación en 57,2 millones de €.

En resumen, como podemos ver en el siguiente gráfico, ventas por debajo de mis previsiones provocadas fundamentalmente por el mal comportamiento de Bottega Veneta, que ha eclipsado el gran impulso de Yves Saint Laurent y la fortaleza de los dos buques insignia: Gucci y Puma.

Si a esto le unimos, como ya he citado, las necesidades tan grandes que tiene la compañía de incrementar las ventas para conseguir beneficios y todos los problemas citados en mi artículo sobre los resultados anuales, desde un punto de vista fundamental, no somos demasiado optimistas con el valor.

Análisis técnico del valor

Desde el último artículo, la valoración técnica de la compañía no ha variado nada o casi nada. Lo que llamábamos una corrección, ahora lo podríamos catalogar como un movimiento triangular, del cual, puede estar haciendo la última onda.

Según muestra el gráfico semanal y como decíamos, desde finales de febrero nos encontramos con un movimiento bajista (línea descendiente roja) de corrección en la subida de años anteriores, que podría tener una formación triangular. Los indicadores tendencia siguen dando muestras de venta y en la actualidad, son seguidos por los de fuerza relativa, por lo que desaconsejan estar comprados en el valor. La nube de Ichimoku se encuentra por encima del rango de precios y, como podemos observar con un fuerte estrechamiento, lo que vislumbra un movimiento próximo.

El gráfico diario nos corrobora estas las expectativas tanto a corto como a largo plazo:

- Tanto los indicadores de tendencia como los de fuerza relativa desaconsejan estar, actualmente en el valor.

- Los precios se encuentran por debajo de la nube negativa de Ichimoku, señal poco optimista para la compra del valor.

- Como podemos observar, desde el pasado mes de mayo, el valor se encuentra dentro del movimiento correctivo, que salvo cambios radicales (ruptura de la línea roja superior), sigue desaconsejando entrar en el valor.

En resumen, no me gusta el valor para las próximas semanas. Solo con rupturas de los niveles 165,00, recomendaría compras. Por el contrario, no descarto nuevas caídas que nos llevarían a niveles de 144,90. “La vida es muy peligrosa. No por las personas que hacen el mal, sino por las que se sientan a ver lo que pasa”, Albert Einstein.

Análisis: Miguel Ángel Abad Chamón. Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.