Coach: ¿Es el momento de reinventarse?

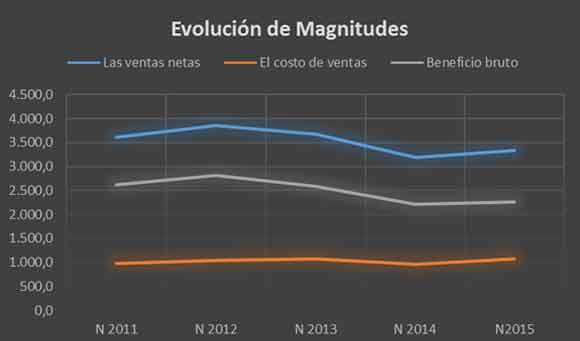

Europa sigue siendo el motor de crecimiento de la compañía que compensa el neutro crecimiento en EE.UU y la caída de un -2% en China.

La noche del martes, leyendo la primera edición de Expansión, entre las peleas de los accionistas de NH y las conclusiones de la encuesta del CSI sobre intención de voto, aparecía un artículo sobre un estudio de Manpower Group sobre la reinvención personal para cubrir el hueco real que existe entre el mundo académico y la demanda de puestos laborales en USA. En este mismo artículo se definía ‘reinventarse’ como “el gran cambio profesional es ser capaz de maximizar, en otro puesto o actividad, lo que sabes hacer. Se trata de encontrar cambios alternativos que son posibles porque existen las competencias básicas para aplicarlas a otro sector”.

Pues bien, el pasado 26 de abril conocíamos los resultados del tercer trimestre del año fiscal, finalizado el pasado 26 de marzo, de lo que nuestra amiga Pilar García de la Granja ha calificado muy correctamente, como siempre, como “la niña bonita del mercado americano en materia de marroquinería Premium/lujo”: Coach. Desde este mismo medio, si hay algún sufrido lector de mis artículos, conocen perfectamente mis anteriores análisis de Coach, los malísimos resultados que ha obtenido en los dos últimos años. ¿Ha cambiado algo? En mis anteriores artículos indicaba que la problemática de la empresa se podía resumir en las siguientes preguntas:

- ¿Conseguirá en un mercado expansivo ganar cuota a sus más inmediatos rivales (Michael Kors)?

- ¿Ajustará la compañía los costes generales y administrativos para que no representen, casi, el 50% de las ventas?

- ¿Este intento de acercamiento a la moda juvenil, con los márgenes operativos actuales, no transformaran a la compañía en un outlet?

- ¿La fortaleza del dólar frente al euro y yuan chino (sin hablar de la situación económica de este país), van a ser el motor que sustituya al mercado americano?

Para contestar a esto, analizaré los datos conocidos recientemente. ¿Y los resultados que hemos conocido? Las ventas netas de los nueve primeros meses del año, ascendieron a $ 3.337,2 millones, lo que supone por primera vez tras tres años consecutivos de caída, un incremento del -4,70%. Europa sigue siendo el motor de crecimiento de la compañía que compensa el neutro crecimiento en EE.UU y la caída de un -2% en China. En el trimestre, los ingresos han ascendido a $ 1.033,1 millones, lo que representa un incremento del 11,17%, respecto al mismo periodo del año anterior.

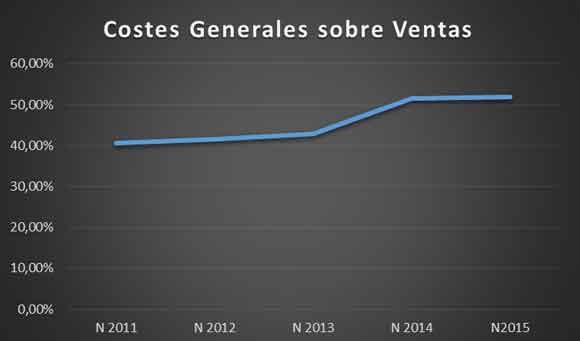

Por el contrario, los Costes de Ventas se han disparado en un 21,34%, situando su crecimiento, en lo que llevamos de año en un 10,55%, lo que supone, en la actualidad, un 32,02% del total de ingresos.

El Beneficio Bruto se situó, como puede verse en el gráfico, en $ 713,0 millones en el trimestre (+7,14%), y en $ 2.268,6 en lo que llevamos de año, un 2,15% mejor que en el mismo periodo del año anterior. Pero, como podemos ver en el siguiente gráfico, el Margen bruto ha caído en 170 p.b., por quinto año consecutivo:

- Los Gastos Fijos, por quinto año consecutivo, han subido en un 6,87% en el trimestre y un 5,49% en lo que llevamos de año, representando el 51,90% de las ventas, como podemos ver en el próximo gráfico.

- El Beneficio Operativo se situó en $ 134,3 millones en el trimestre y en $ 536,7 millones en lo que llevamos de año, lo que representa una subida del 8,31% y una caída del -7,34%, respectivamente. Los Márgenes han sufrido una caída -209 p.b.

- El Beneficio Neto fue de $ 112,5 millones en el trimestre, lo que representa un incremento del 27,70%, respecto al mismo periodo del año anterior. En lo que llevamos de año, los beneficios netos ascienden a $ 379,0 millones, un -2,99% respecto al año anterior.

- El Margen neto cayó, nuevamente en -90 p.b., situándose en el 11,36%.

En cuanto al análisis patrimonio, financiero y de creación de valor:

- Los Ratios de Endeudamiento, con su caída por debajo de la franja óptima, han empeorado ostensiblemente, lo que dan muestras de cierta descapitalización. Hay un deterioro más que significativo en el Ratio de calidad de la deuda, debido fundamentalmente, al incremento de los pasivos totales.

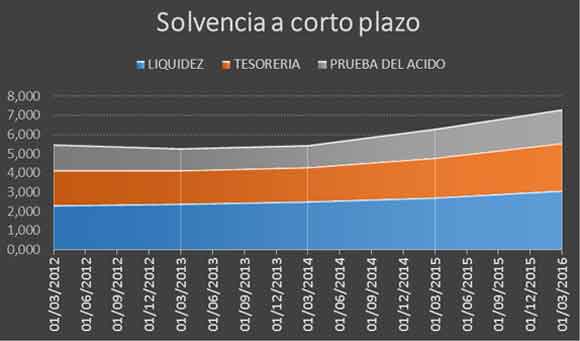

- En cuanto a la solvencia a corto plazo, todos los Ratios nos muestran una importante infrautilización de los activos corrientes, realizable y disponible, a niveles no conocidos en los mismos nueve meses de los últimos 5 años.

- Resultado dispar en los ratios de Rotación de los activos corrientes y no corrientes. Si bien tanto el de rotación, el plazo de existencias y activos corrientes ha mejorado, la de los activos no corrientes sigue su senda bajista.

- Buen dato del Fondo de Maniobra, con una subida de más de un 24,48%.

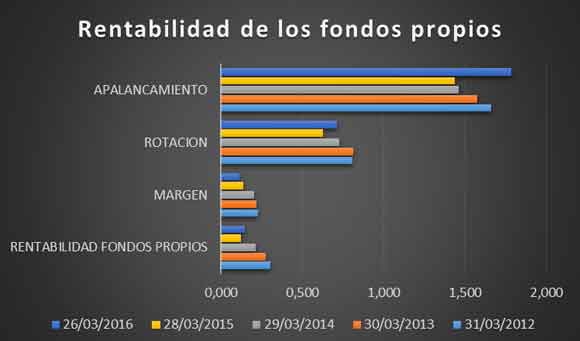

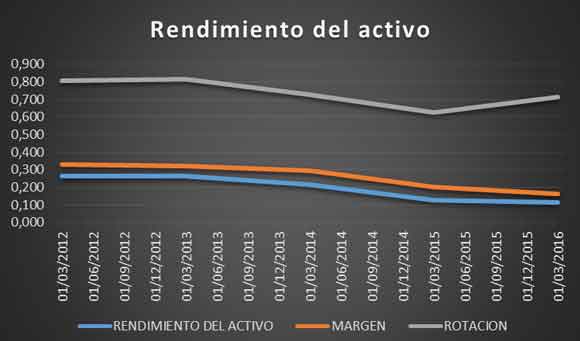

- En cuanto a la Rentabilidad de los fondos propios, estos han crecido en más de un 20%. El desplome del Margen se ha compensado con el fuerte crecimiento en Rotación y apalancamiento.

- Peor, aun si cabe, el rendimiento del activo, con una caída del -8,80%.

- Por último, la capacidad de crecimiento sin tener que ampliar capital, por primera vez, en los últimos 5 años, es positivo.

En definitiva, el buen comportamiento de la integración de Stuart Weitzman junto con la política de cierre de tiendas en USA (-14), desafiando la situación actual económica ya conocida, nos hace ser un poco más optimista en cuanto a la posible recuperación de la Compañía. Eso sí, sin dejar de lado que las caídas continuas de los márgenes, están convirtiendo al icono ‘Premium/lujo’ en un puro outlet. ¿Estaremos asistiendo a la reinvención de Coach?

Análisis Técnico del Valor

Si analizamos el gráfico semanal, el respiro que se ha tomado el valor tras un movimiento bajista desde el año 2012, tras la ruptura del canal bajista, parece más un cambio de tendencia que un movimiento correctivo. Esto lo reafirma el indicador de tendencia y el de fuerza relativa, junto con la nube de Ichimoku.

La ruptura de los niveles 43,65-43,70 nos confirmaría este cambio de tendencia, con objetivo de subidas, mínimos, de 60,70-61,00 $/acción.

“La gente dice: “si no te gustan tus circunstancias, cámbialas”. Yo digo: “si no te gustan tus circunstancias, cámbiate”. Al cambiarte tú, las estarás cambiando a ellas. Si quieres cambiar tus circunstancias, cambia tú. Si quieres cambiar tu entorno, cambia tú. Si quieres cambiar el mundo, cambia tú. Sé tú el cambio que buscas. Si tu entorno no te da lo que buscas, cambia tú para provocarlo«, Anxo Pérez.

Análisis: Miguel Ángel Abad Chamón. Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.