Tiffany: La espera, desespera

Las últimas cuentas trimestrales presentadas por Tiffany son malas y aumentan las dudas sobre la compañía para el próximo semestre.

Es sorprendente que cuando un ‘viejo político’ (calificación que se da últimamente a los que han cumplido más de 50 años) es invitado a una tertulia televisiva, sea del partido que sea, deja en evidencia a los ‘jóvenes políticos’ que intentan (sin conseguirlo) gobernarnos en los próximos cuatro años. Sin ir más lejos, el pasado martes en la tertulia matutina de Susanna Griso, el ex-ministro del Interior, José Luis Corcuera, desarrolló un análisis profundo, realista y clarificador de los males que achacan a nuestra actual situación socio-política. Este brillante monólogo, incluso, fue acompañado por un cuasi silencio sepulcral, incluyendo a Casimiro García- Abadillo, de los periodistas presentes en el programa.

Y es que, por desgracia, los ‘viejos’ sufridores del actual mapa político (por poco, pero me incluyo en esta calificación), ante el ‘conocimiento del percal’ en el que nos encontramos, adoptamos la actitud de la mujer de Odiseo, Penélope, que esperó la vuelta de su marido de la guerra de Troya durante veinte años, espantando a nuevos pretendientes con la promesa de que, una vez terminara la elaboración de un sudario (todo lo que tejía durante el día, lo destejía por la noche), se comprometería en un nuevo enlace. El final de este poema, como muchos lectores conocerán, sucede la vuelta de Odiseo, justo cuando la labor estaba finalizada y la muerte de todos los pretendientes.

Pues bien, en el mundo de la alta joyería, algo parecido está sucediendo. Mientras compañías de joyería de gama inferior están experimentando un incremento de ventas por encima de sus expectativas, como ya he venido contando en anteriores artículos, la marca icónica de joyería, Tiffany, trimestre tras trimestre nos sorprende negativamente. La única diferencia con la reina de Ítaca es que, de momento, no se vislumbra ninguna estrategia empresarial que haga cambiar tan malos resultados.

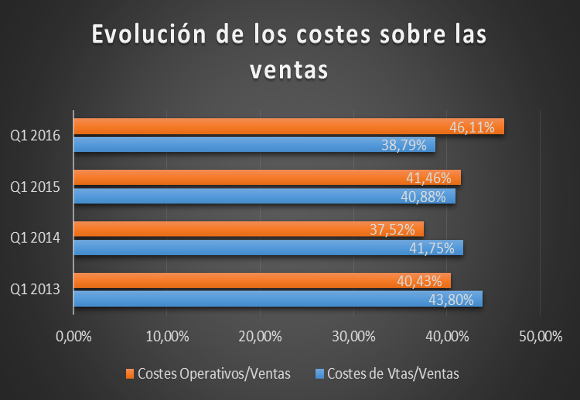

El pasado día 25 de mayo conocíamos los resultados del primer trimestre del año fiscal de la empresa neoyorquina de joyería y orfebrería fundada por Charles Lewis Tiffany. Las ventas netas ascendieron a $ 891.300 miles, lo que supone una disminución del -7,39% respecto al mismo periodo del año anterior. Pero esto no es lo importante. Como podemos ver en el siguiente gráfico, desde el primer trimestre del 2013 este epígrafe ha mantenido una senda bajista peligrosa, siendo los niveles actuales los más bajos de los últimos años:

Las caídas han acontecido en todas las regiones salvo en Japón. Así, en América las ventas totales descendieron un -9% respecto al mismo periodo del año anterior. En Asia Pacífico la caída fue del -8% (el crecimiento en China y Corea no compensó las fuertes caídas en Hong Kong) y descensos más moderados en otros mercados. Por el contrario, el crecimiento del 8,00% en Japón no compensó la fuerte caída (-9%) en Europa.

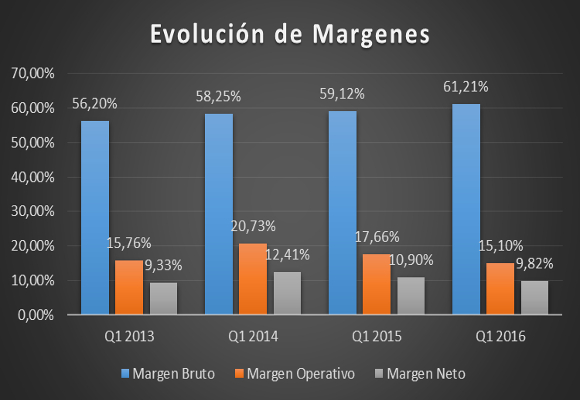

Como ya viene a ser una situación tendencial, la caída de los gastos de ventas en un -12,13% ha ayudado a que el beneficio bruto haya disminuido respecto al mismo periodo del año anterior en ‘tan solo’ un -4,11% para situarse en $ 545.600 miles. El Beneficio Operativo, debido al incremento del 3,01% en los gastos generales y administrativos (que en la actualidad representan el 46,11% de las ventas), ha caído en un -20,82% con un importe de $ 134.600 miles. El Margen Operativo disminuye en el primer trimestre en -256 p.b. situándose en un 15,10% y siendo el más bajo de los últimos cuatro años.

El Beneficio antes de Impuestos, por si faltara poco, influido por un incremento de los gastos financieros y otros gastos (23,66%), ascendió a $ 123.100 miles, lo que representa una caída del -23,40% respecto al mismo periodo del año anterior. El Beneficio Neto, gracias a una menor tasa fiscal, ascendió a $ 87.500 miles, lo que representa una caída del -16,59%. El Margen Neto se situaba en 9,82%, cayendo -108 p.b. El BPA disminuye un 14,54% para situarse en 0.694 $/acción.

En cuanto al Análisis Patrimonial que se desprenden de estos datos:

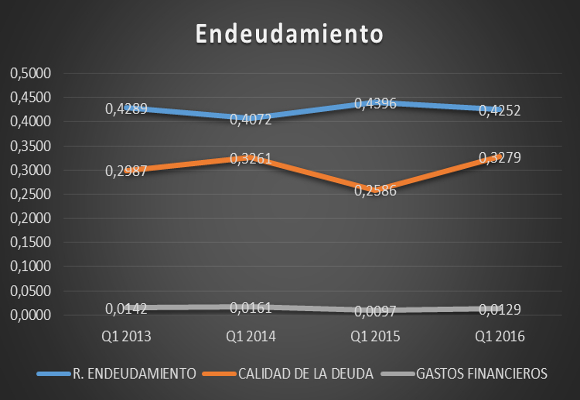

- En cuanto a la evolución del endeudamiento de la compañía, el Ratio de Endeudamiento se mantiene similar a los del año pasado, si bien el repunte del ratio de calidad de la deuda nos da ciertas muestras de empezar a plantearse una reestructuración de la misma.

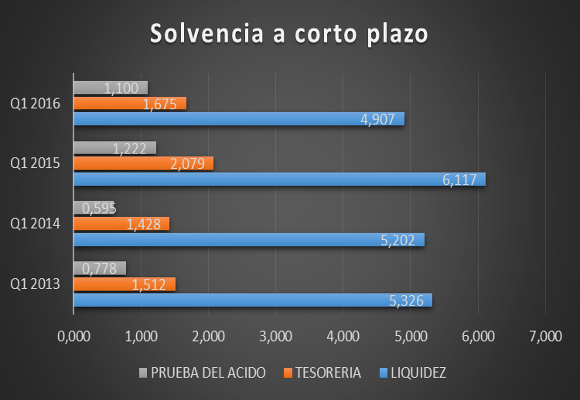

- Los Ratios de solvencia a corto plazo dan claras muestras de una mejor utilización de los activos corrientes, realizable y no así del disponible.

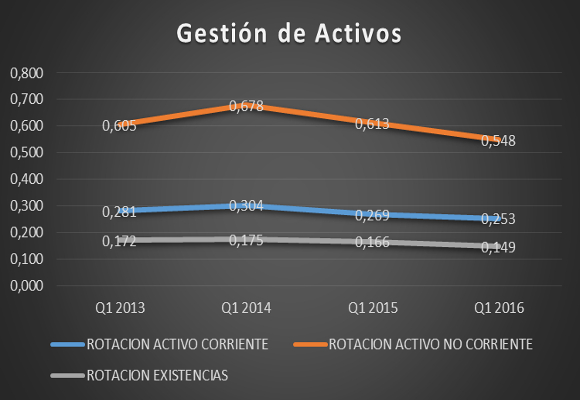

- Mala gestión de los activos. Tanto los ratios de activos corrientes, no corrientes y existencias, se encuentran en los niveles más bajos de los últimos cuatro años. Lo que nos hace afirmar que la gestión del activo no ha sido eficiente.

Si a esto, le unimos el incremento del plazo de existencias, nos reafirmamos en la mala eficiencia de la gestión de activos.

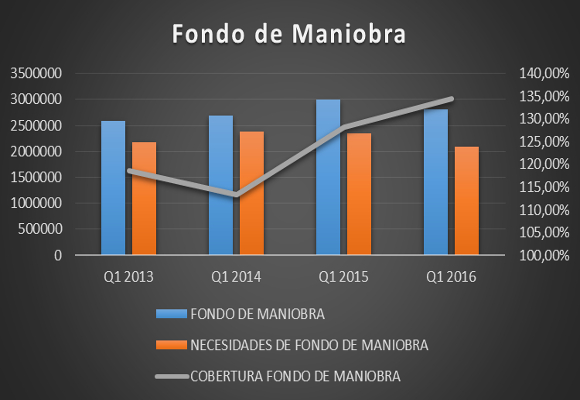

- En cuanto al Fondo de maniobra, si bien ha disminuido, como podemos ver en el siguiente gráfico, con respecto al mismo trimestre del año anterior, la cobertura con sus necesidades, son mayores.

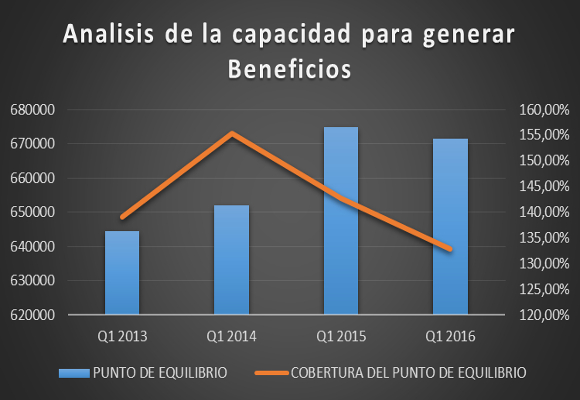

- Aunque se ha experimentado cierta mejora en el punto de equilibrio, la caída de su cobertura, exige de una política de reducción drástica de los gastos fijos.

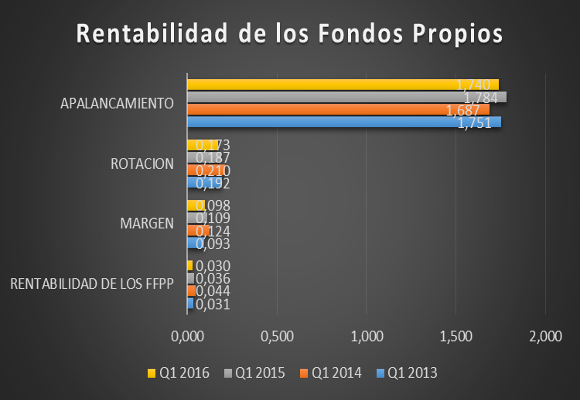

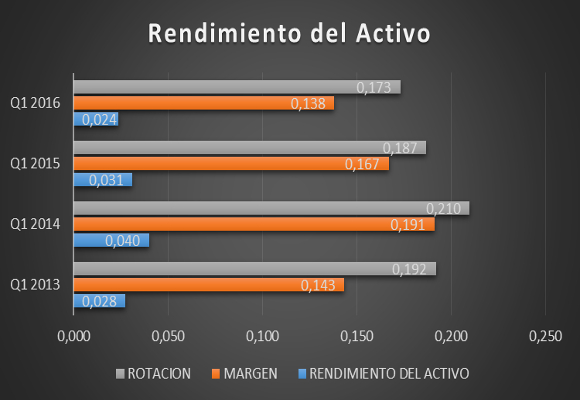

- Si analizamos la rentabilidad de los Fondos Propios, nos encontramos con el nivel más bajo de los últimos cuatro años. La caída generalizada tanto de los márgenes, rotación y apalancamiento, ha llevado a la compañía a esta situación. Esto corrobora la idea antes citada de la necesidad de una política encaminada a incrementar los ingresos, reducir los gastos, mejorar en la eficiencia de los activos y que éstos tengan un mayor peso específico con respecto al patrimonio neto de la compañía.

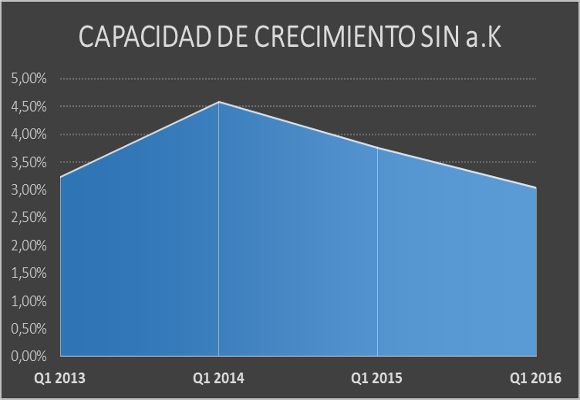

Por último, en cuanto a la capacidad de crecimiento autosostenido, y sobre todo tras el sorpresivo anuncio del incremento de los dividendos en más de un 12%, como podemos ver en el siguiente gráfico, la estimación de la capacidad que Tiffany tiene para incrementar las ventas, sin ampliaciones de capital, se sitúan en torno al 3%, los niveles más bajos de los últimos cuatro años.

En resumen, no se puede aportar nada nuevo a lo indicado en el último análisis de los resultados anuales de la compañía: “En resumen, creo que los datos son malos, muy malos, sobre todo por las propias expectativas de la compañía para el próximo semestre. Los gastos laborales no son el único problema. La caída continua en los márgenes operativos, y del Cash Flow de la Compañía dan unas claras y suficientes señales de que este no es el camino”. Los accionistas de la compañía necesitan un plan, aunque sea tejer y destejer el sudario hasta que lleguen tiempos mejores. Si no, cuando vuelva su ‘Odiseo’ se encontrará ‘Compuesto y sin novia’.

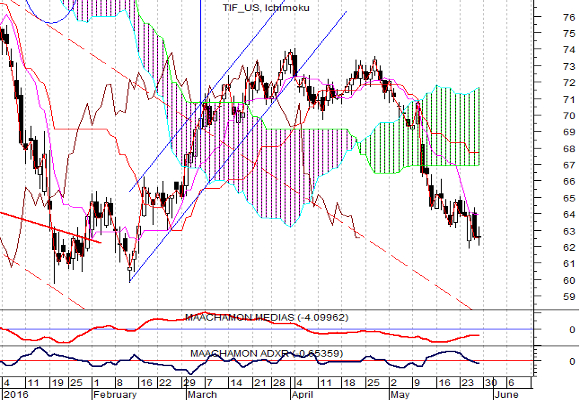

Análisis Técnico del Valor

Como podemos ver en el gráfico semanal (arriba), tras el anuncio de los resultados, el valor ha experimentado una mayor volatilidad. En principio, todo lo acontecido en este último año no deja de ser un movimiento correctivo ya que el rango de precios se encuentra en el canal bajista y mientras esto suceda, a medio plazo hay que estar fuera de la acción. Esto es corroborado por los indicadores de tendencia y de fuerza relativa. ¿Es posible que se consiga mejorar su un nivel a corto y medio plazo?

Pues mucho me temo que no. La caída iniciada en el mes de abril nos aconseja ser cautos con el valor a la espera de tocar los mínimos del pasado febrero. Cuando esto ocurra, volveremos a pensar en el valor. “Los hombres están siempre dispuestos a curiosear y averiguar sobre las vidas ajenas, pero les da pereza conocerse a sí mismos y corregir su propia vida”, San Agustín.

Análisis: Miguel Ángel Abad Chamón. Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.

Relacionados

La reina Letizia luce la Tiara Rusa en Holanda, una de las mejores ‘Joyas de Pasar’

Tiffany & Co rinde homenaje a Japón con su última exposición en Tokio

El sueño de cristal de Swarovski o el museo de cristal más grande del mundo

Daniel Nicols: «La esmeralda es una piedra tan poderosa que te elige»

La romántica historia tras la pulsera Love de Cartier

La lujosa conexión de Georgina Rodríguez con un miembro de la familia real británica

Últimas noticias

Tipos de cortinas y cómo escogerlas

Bab Al Shams Desert, un viaje al corazón del desierto de Dubái

Pablo Rivero: «La soledad es la pandemia de nuestro siglo, no solo para los mayores»

La reina Letizia, con vestido holandés, se despide de Máxima y Guillermo

Suri Cruise cumple 18 alejada de los focos y sin hablar con su padre, Tom Cruise