Y Tiffany se cayó del caballo

Tiffany afronta el nuevo curso con las mismas dudas pero con un cambio de rumbo con el que podría perder su icónica filosofía de lujo y glamour.

Tenía la sensación de que tomarme unos días de vacaciones iba en contra de todos los principios fundamentales del derecho y de la ética. Mi subconsciente, quizá influenciado por una economía que no termina de despegar, una incomprensible ausencia de gobierno en nuestro país, unas olimpiadas en RTVE (antes eran en el mes de julio) y partidos oficiales de fútbol, me hacían pensar en un año sin estío, como los malos estudiantes (los de antes, ahora los universitarios suspenden y como premio, no tienen exámenes en septiembre. Para tocar las palmas).

Tras una profunda, pero corta recapacitación, embarqué a mi familia, incluyendo, como no al perro y después de pronunciar la famosa frase “That’s one small step for a man, one giant leap for mankind”, nos dispusimos a disfrutar de nuestras merecidas vacaciones (¿?).

Buena lectura (recomiendo cualquier libro de Víctor del Árbol –lo he descubierto este verano-, sobre todo, “Un millón de gotas”), magníficos campos de golf, que demuestran lo mal jugador que soy y disfrutar de la Copa de Plata y Oro de Polo, en las impecables instalaciones, gracias al buen hacer de Ramón Mora-Figueroa y su equipo, del Santa María Polo Club.

Hablando de Polo, el pasado 28 de agosto asistí a la final de la Copa de Oro Cartier, que se celebró en estas instalaciones. Final reñida entre, dos grandes equipos (de los 8 jugadores, cinco están clasificados entre los diez primeros en el ranking del World Polo Tour) Dubái Polo Team, liderado por el gran Adolfo Cambiaso (como Messi, pero en polo) y Ayala Polo Team, capitaneado por el reciente MVP de junio Facundo Pieres (siguiendo el símil, el Cristiano Ronaldo).

El resultado es lo de menos (Dubái gano a Ayala 12-7), lo importante es que, tras un gran partido de Cambiaso (marco 9 goles), en un desafortunado lance del juego con Jack Hide, sufrió un aparatoso accidente, a tres minutos del final, que dio con el gran Adolfo y su yegua en el suelo.

En mi anterior artículo sobre Tiffany ya mencionaba las dificultades que la Compañía tenía para afrontar el nuevo curso y, sobre todo, la falta de capacidad de reacción ante cambios radicales el sector. Parece, que al contrario de Adolfo Cambiaso, se han caído del caballo, pero sin meter 9 goles. Posiblemente, ante esta situación, han empezado a aplicar un cambio significativo, no solo de marketing, sino de ideal, aun a cambio de perder su icónica filosofía de lujo y glamour.

Así, a finales de julio, el icono de la joyería de lujo, ha lanzado una nueva línea de joyería, con un fuerte marketing en las redes sociales (como muestra el filtro de Snapchat) que ha etiquetado #lovenotlike, encaminada a incrementar las ventas online (congelada desde hace mucho tiempo en el 6% de las ventas) y a un público juvenil que, impresionados por la marca, cambian el oro y los diamantes por la plata, a unos precios inferiores a los 1.000 dólares.

Pero, ¿esta es la solución al problema que lleva arrastrando, en los tres últimos años, la Compañía? Analicemos los últimos resultados conocidos el pasado 25 de agosto y que se refieren al primer semestre del ejercicio fiscal 2016.

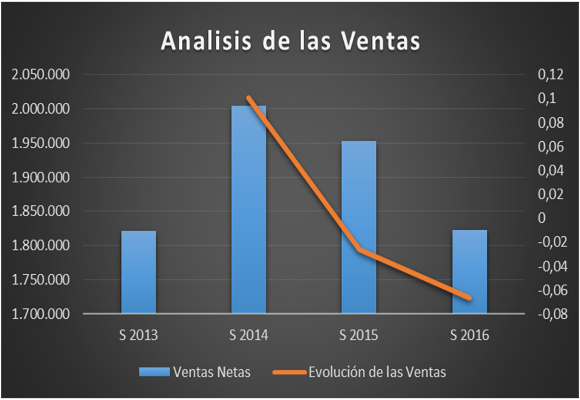

Las ventas netas ascendieron a $ 931.600 miles en el trimestre y en $ 1.822.900 miles en lo que llevamos de año, lo que supone una disminución del -5,95% y -6,66%, respecto a los mismos periodos del año anterior. Pero esto no es lo importante. Como podemos ver en el siguiente grafico desde el último semestre del 2014, este epígrafe, ha mantenido una senda bajista peligrosa, situándose a niveles del año 2013.

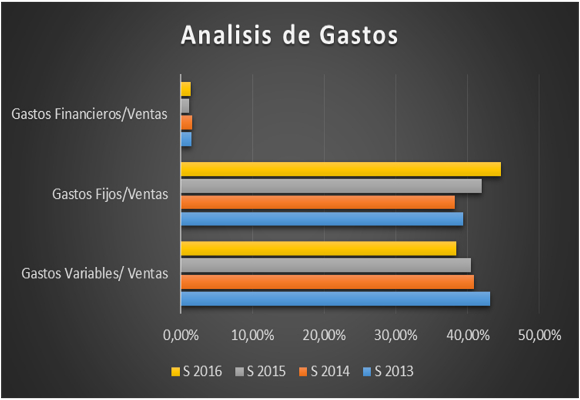

Como ya indiqué en anteriores artículos, la Compañía ha mantenido una política de contención de gastos variables (-11,47%, respecto al mismo periodo del año anterior) pero no así en los gastos fijos, que si bien han disminuido en un -0,73% en lo que llevamos de año, han sufrido un incremento sustancial, como podemos ver el siguiente gráfico, en relación con las ventas.

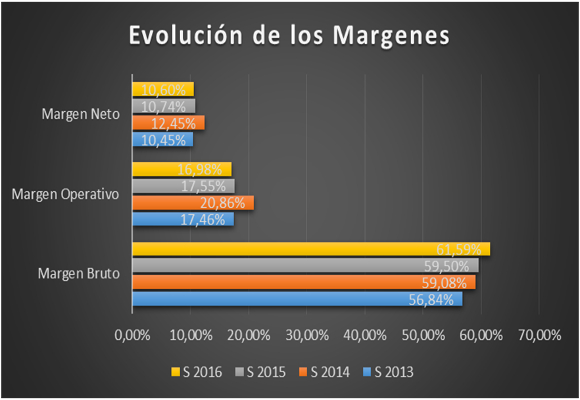

Esto ha supuesto que el Beneficio Bruto, en lo que llevamos de año, se sitúe en $ 1.122.700 miles, lo que representa una caída del -3,38%, respecto al mismo periodo del año anterior. Si bien, el Margen bruto se ha situado en el 61,59%, lo que representa una mejora de 209 p.b., respecto al año anterior.

Como ya he mencionado, la falta de contención en los costes fijos ha provocado que el Beneficio Operativo haya caído un -9,71%, para situarse en $ 309.500 miles. El Margen Operativo disminuye hasta el 16,98%, lo que supone una caída de -57 p.b.

El Beneficio Neto, aun con la caída de las cargas impositivas del -16,98%, ha sido de $ 193.200 miles, lo que supone una disminución respecto al mismo periodo del año anterior, del -7,91%. El Margen neto se sitúa en el 10,60%, lo que representa una caída de -14 p.b.

En cuanto al Análisis Patrimonial que se desprenden de estos datos:

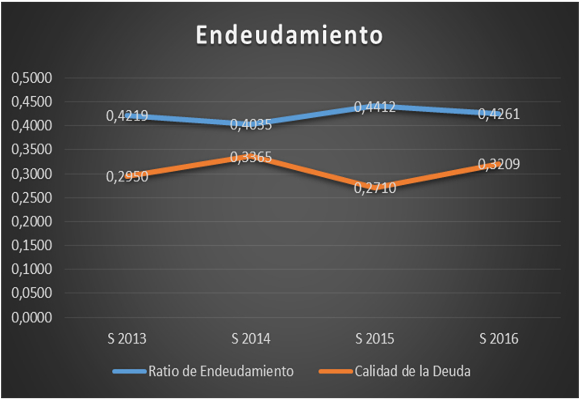

En cuanto a la evolución del endeudamiento de la Compañía, tanto el Ratio de Endeudamiento y Calidad de la Deuda se mantienen, si bien, ha empeorado respecto a los niveles del año pasado. Esto se ve corroborado por el empeoramiento en el Ratio de calidad de la deuda, como podemos observar en el siguiente gráfico:

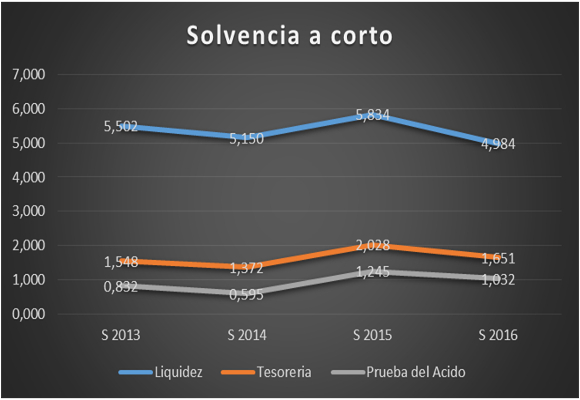

Los Ratios de solvencia a corto plazo dan claras muestras de cierta mejora en la aun infrautilización de los activos corrientes, realizable y disponible.

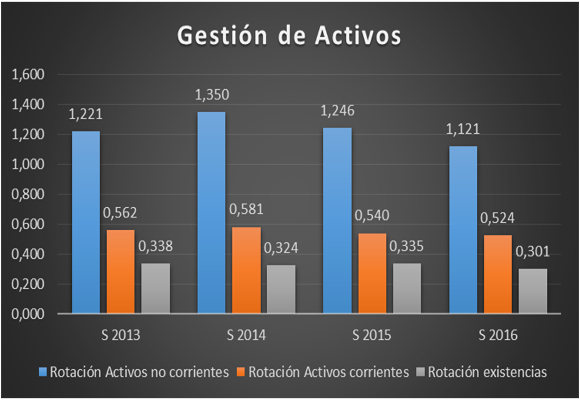

En cuanto a los Ratios de Gestión de Activos, no dan muestras de un empeoramiento en la utilización de los activos corrientes, no corrientes y de existencia.

Junto con un peligroso incremento del plazo de existencias, como podemos ver en el siguiente gráfico:

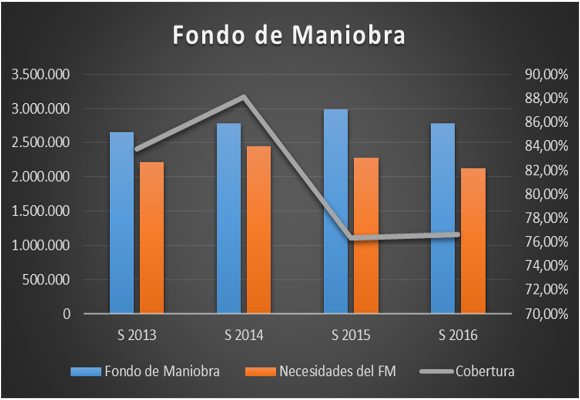

En cuanto al Fondo de Maniobra, si bien este ha disminuido respecto al mismo periodo del año anterior, la cobertura permanece constante.

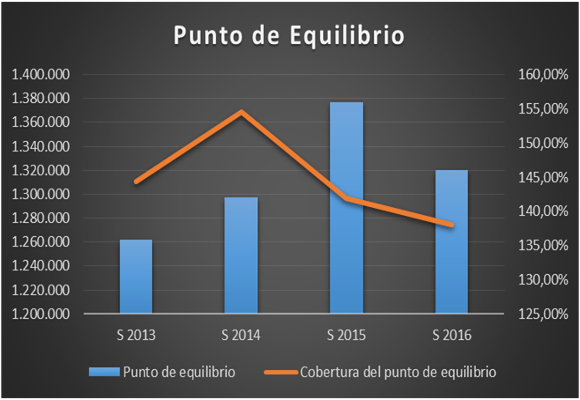

Si analizamos la Capacidad de la Compañía para generar Beneficios, valor y crecimiento, como podemos ver el siguiente gráfico, mientras que el punto de equilibrio disminuye, no es suficiente, ya que la cobertura de este punto de equilibrio mantiene una senda bajista desde el año 2014:

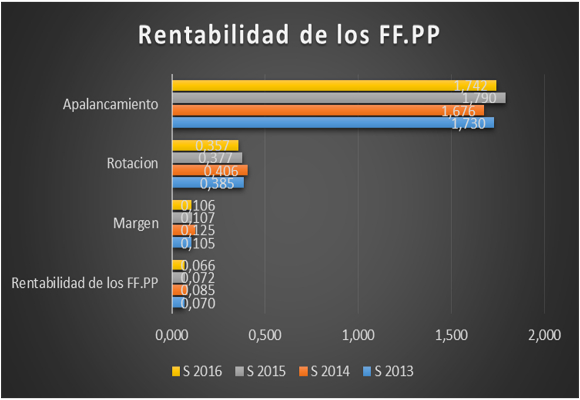

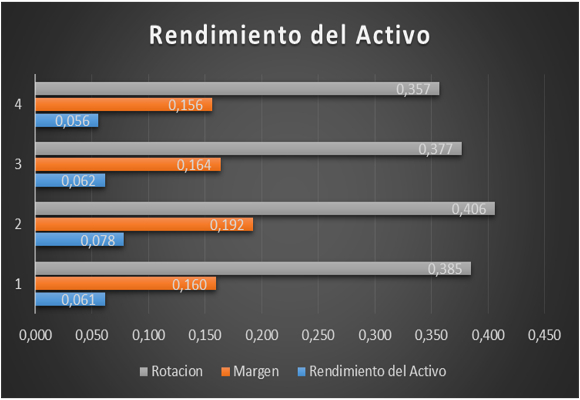

Por último, en cuanto a la creación de valor, ligera reducción de la rentabilidad de los fondos propios y del activo debido a las caídas tanto en el margen, rotación y apalancamiento.

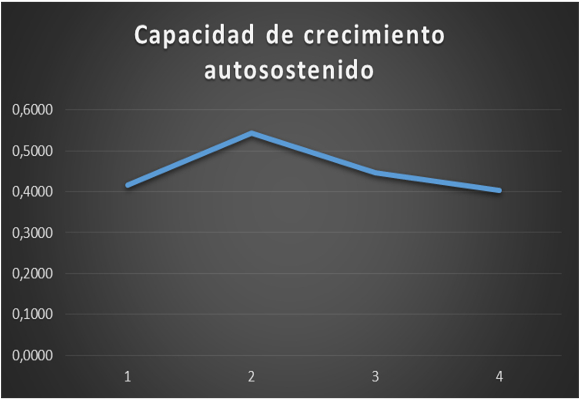

Lo que supone un empeoramiento de la Capacidad de crecimiento auto sostenido:

En resumen, creo que los datos son malos, aunque mejores que los que esperaba. Pero aún no tengo datos suficientes si #lovenotlike va a ser suficiente inyección para hacer realidad las propias expectativas de la Compañía para el próximo semestre. Los gastos laborales no son el único problema. La caída continua en los márgenes operativos, y del Cash Flow dela Compañía dan unas claras y suficientes señales de que éste, de momento, no es el camino. Aun así, espero y deseo que esta “caída del caballo”, aun sin haber marcado antes 9 goles, sea lo que necesita la compañía para levantarse y volver a montar.

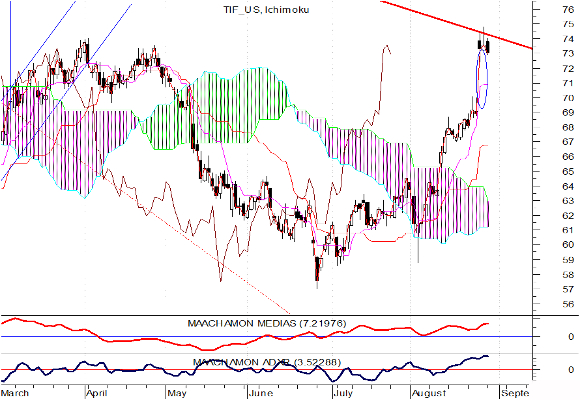

Análisis Técnico del Valor

Como podemos ver en el grafico semanal:

- Tras el anuncio de los resultados, el valor ha experimentado una disminución de volatilidad. Nos encontramos en un nivel crítico, 74,00. Como podemos ver, este nivel fue resistencia a principios de año y lo vuelve a ser ahora. Una ruptura del mismo nos podría llevar a subidas importantes (91,30-96,70)

- Esto es corroborado por los indicadores de tendencia, pero aun no por el de fuerza relativa.

- ¿Es posible que se puedan llegar a estos niveles a corto o medio plazo?

Pues todo hace indicar que el nivel 74,00 es fundamental, y su ruptura, aconsejaría tomar posiciones antes del último chukkers.

“Cuando bordeamos un abismo y la noche es tenebrosa, el jinete sabio suelta las riendas y se entrega al instinto del caballo”. Armando Palacio Valdés

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.