Ralph Lauren: dos años sabáticos

No todos, incluidas las compañías, pueden permitirse el lujo de tomarse un tiempo para la reflexión y la buena vida.

No me engañen. A que a cualquiera de ustedes, en algún momento de su vida, se les ha pasado por la cabeza, aunque fuera un onírico pensamiento, el poder dejarlo todo y tomarse un par de años sabáticos. Cargar el barco de víveres, arriar velas y vivir su propia vida, sin pensar más que en ustedes mismos y en las anécdotas que vendrán. Despierten, solo era una sugerencia. Lo sé, en pleno mes de septiembre, en plena depresión postvacacional, no ha sido muy acertado que le propusiera este juego. Pero… ¿a que ha estado bien?

Haciendo un repaso de aquellas compañías que, durante el mes de agosto (no carentes de alevosía y premeditación), han presentado resultados trimestrales y, por tanto, actualizando mis bases de datos, ha aparecido el primer trimestre del ejercicio fiscal 2017 de Ralph Lauren.

Los sufridos lectores que siguen mis artículos conocen, por lo repetitivo que vengo siendo, que cualquier compañía, de cualquier sector productivo, tiene la obligación no solo de cubrir los riesgos inherentes de la producción, sino que deben de anticiparse estructuralmente a los cambios que se presentaran en un futuro próximo.

Por esta razón, la compañía fundada por Ralph Lifschitz, al igual que sus competidores más directos, no puede, ni debe, esconderse en sus propias debilidades, que no son otras que la falta de planificación estratégica. El pasado 8 de agosto hemos conocido los resultados del primer trimestre del año fiscal 2017, que finalizó el pasado 2 de julio. Estos se pueden resumir en los siguientes puntos:

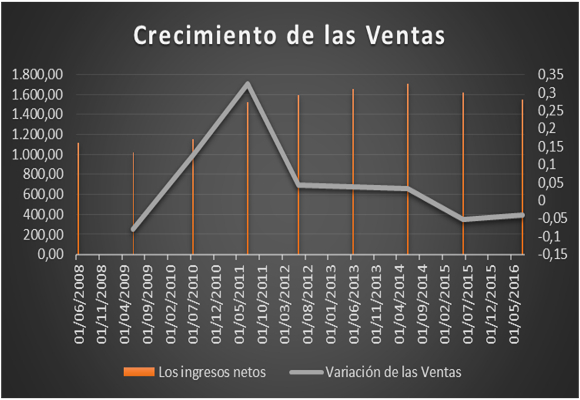

Las ventas netas ascendieron a $ 1.552 millones, lo que supone una disminución del -4,08%, respecto al mismo trimestre del año anterior.

Pero como podemos observar, desde el primer trimestre del año fiscal 2012, aun con crecimientos en valor absoluto, la variación de las ventas ha tenido una tendencia bajista año tras año.

A esto y a otras cosas que seguiré tratando en este artículo, me refería cuando mencionaba la falta de “cintura” ante cambios estratégicos empresariales. Sé que existe un nuevo plan, ya iniciado, que pasa por el cierre de tiendas, el despido de más de mil empleados y el nombramiento de Stefan Larsson (ex Old Navy) como nuevo CEO de la Compañía, pero ¿ha llegado a tiempo? Me gustaría equivocarme pero creo que no.

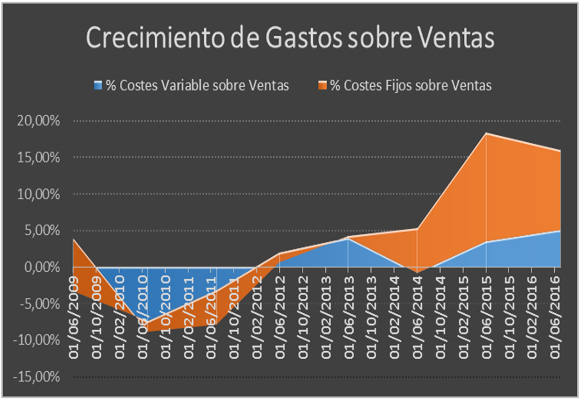

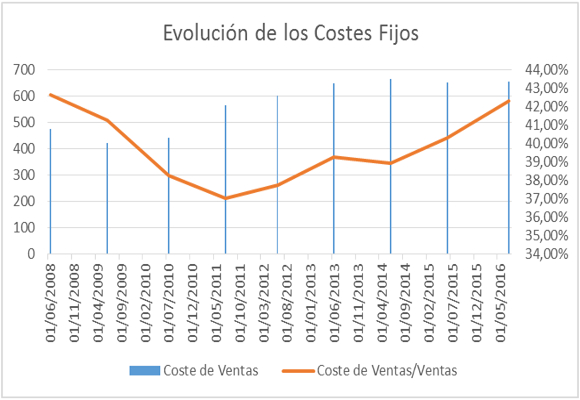

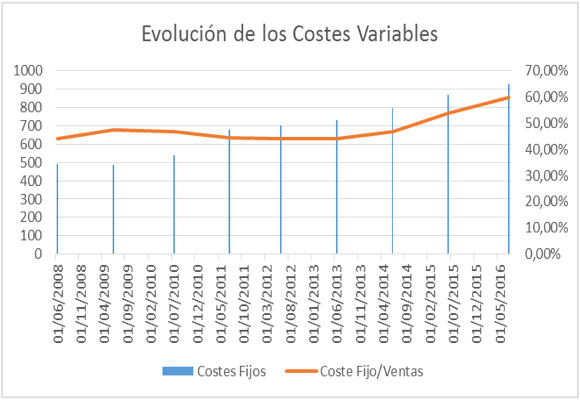

Otro punto a tener en cuenta es la importancia de los gastos de la empresa. Al analizar el siguiente gráfico, podríamos observar cómo, desde hace dos años, el crecimiento de los gastos fijos, sobre los ingresos, se han contenido, pero no así sobre los costes variables:

Pero si los analizamos más detenidamente:

Los costes fijos representan más del 42% del total de ventas, en una senda de crecimiento de más de cinco años. Pero si a esto le unimos que los gastos variables representan más de 55% del total de ingresos, que poco margen queda para ganar dinero.

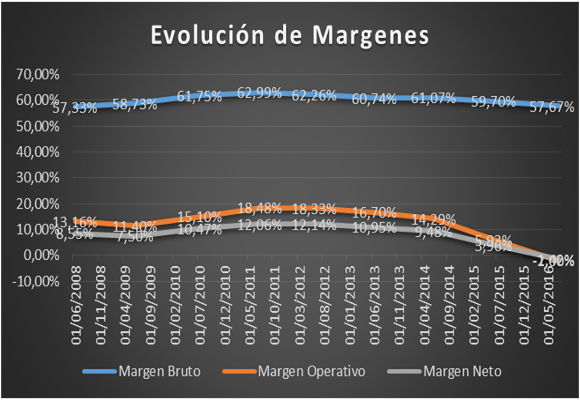

Así, el beneficio bruto en el trimestre se situó en $ 895 millones, lo que representa una disminución, en comparación con el mismo periodo del año anterior, de un -7,35%. El margen bruto ha caído en -204 p.b., para situarse en el 57,67%.

La perdida operativa ascendió a -$ -31 millones, por primera vez en los últimos 8 años. El margen operativo ha caído, y por primera vez en este mismo tiempo, es negativo, situándose en -2,00%. El beneficio neto, gracias a los créditos fiscales, fue de -$ -22 millones en el trimestre.

Las perspectivas de la compañía para lo que resta de ejercicio fiscal, parten de que los ingresos netos consolidados caerán un 5%, en moneda constante.

Mi análisis integral de la empresa, se puede centrar en los siguientes puntos:

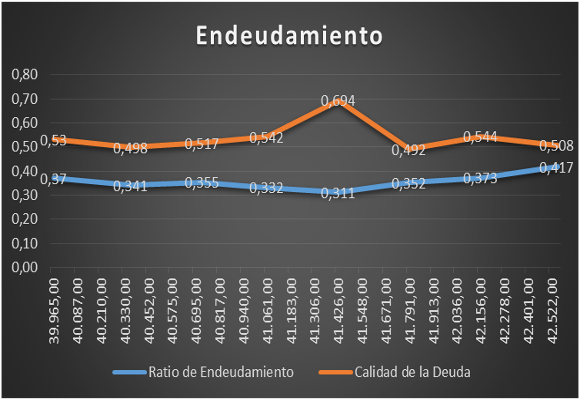

- En cuanto a la situación de endeudamiento de la compañía, se ha observado una ligera mejora respecto al año anterior en el ratio de endeudamiento. Si bien, la política de mantenimiento de dividendo anunciada, no ayudará a conseguir una situación óptima a corto plazo. En cuanto al ratio de calidad de la deuda, este ha mejorado ligeramente, gracias a la reestructuración de los plazos de la deuda.

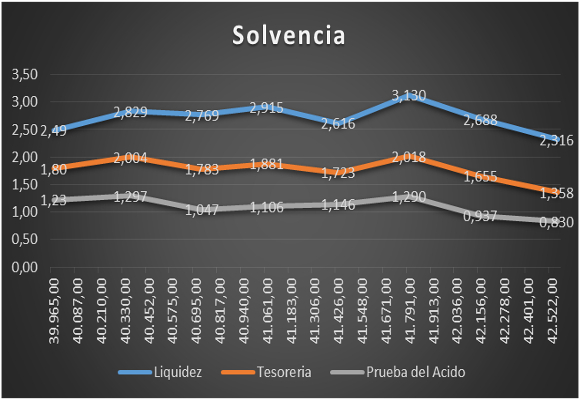

- Si analizamos la solvencia a corto plazo, el ratio de liquidez ha tenido una importante mejora, si bien seguimos en una zona de infrautilización de los activos corrientes, lo que reafirma lo que he citado en lo referente al endeudamiento. El ratio de tesorería, aun habiendo mejorado en lo que llevamos de año, sigue dando muestras de infrautilización del realizable y disponible.

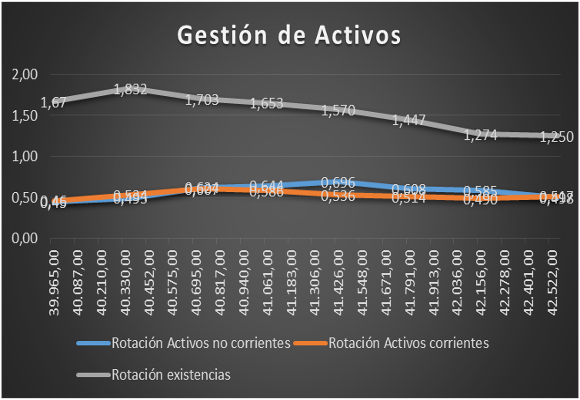

- En cuanto a la gestión de los activos, como ya he citado en el punto anterior, la infrautilización de los Activos no corrientes, y en menor medida, de las existencias, se ven compensadas con una mejor evolución de los activos corrientes.

Con una ligera mejora en los plazos de existencias

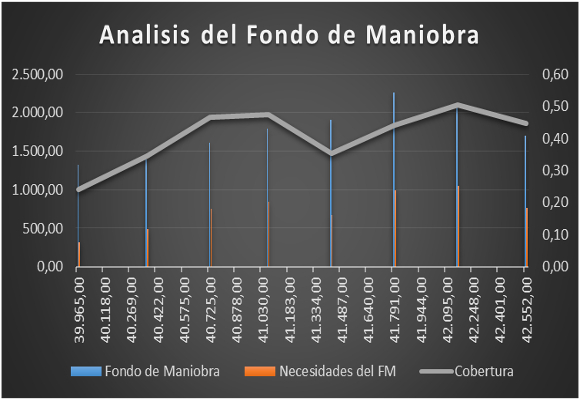

- En cuanto al fondo de maniobra, este, junto a la cobertura del mismo, han sufrido un ligero deterioro.

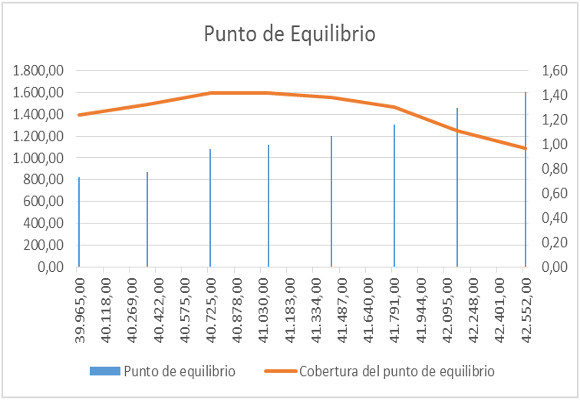

- En cuanto a las facilidades para mantener los beneficios, el punto de equilibrio ha aumentado, si bien, la cobertura mantiene su tendencia bajista desde el año 2011, por lo que sería aconsejable una revisión de los planes de ventas actuales.

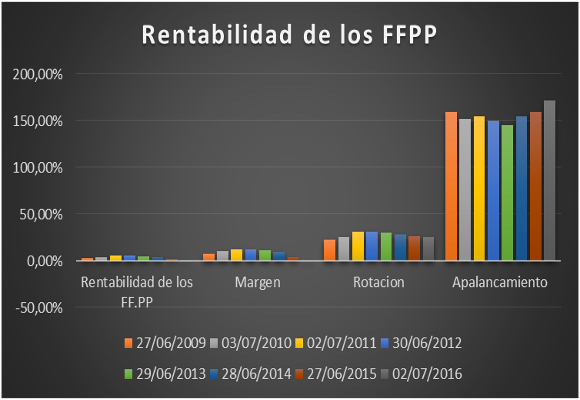

- Por último, en cuanto a la rentabilidad, la rentabilidad de los fondos propios ha caído en -230 p.b, para situarse en niveles del -0.62%. El incremento del apalancamiento no ha podido cubrir los desfases en los márgenes y rotación.

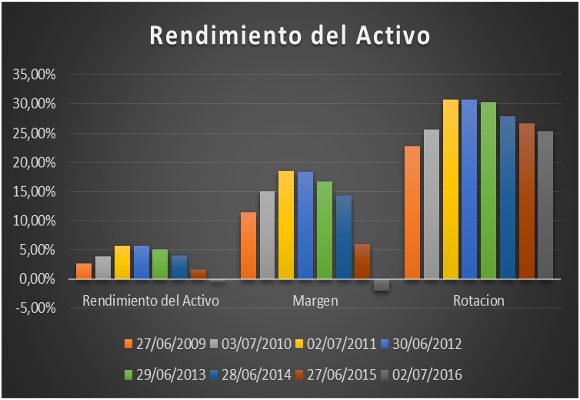

Mientras que la rentabilidad del activo, ha caído -209 p.b. para situarse en el -0,51%.

En resumen, los datos conocidos han estado muy por debajo de nuestras expectativas. Y lo peor de todo, no tengo una clara visión de que las medidas que está tomando la Compañía, no hayan llegado demasiado tarde.

Análisis Técnico del Valor

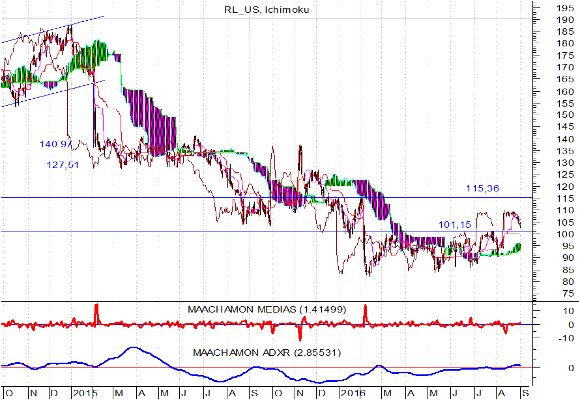

Como podemos observar en el grafico semanal (grafico que recoge la reacción de los mercados ante los resultados publicados), podemos observar que, aunque los resultados has sido horrorosos, lejos de seguir cayendo, el precio de la acción ha roto la resistencia de 101,50 $/acción.

El pasado domingo, tuve el inmenso placer de compartir mesa con mi amiga Pilar García de la Granja que hacía mención, en una de las conversaciones mantenidas con ella, a este efecto que empieza a ser habitual en el mercado de valores. Que los resultados son malos, muy malos, es una evidencia. Pero los mercados se los esperaban peores. ¿Y ahora, que? Si observamos el grafico semanal:

La ruptura de la tendencia bajista, iniciada desde primeros de año, ha sido perforada tras el anuncio de resultados. Esto supone el inicio de una tendencia alcista.

En resumen, me empieza a gustar el valor. Creo que, potencialmente, si rompiera el nivel 115,35, el objetivo de subida seria 138.00 $/acción. De momento, el jugador de Polo número 3 galopa con la bocha hacia el gol.

“La tierra que no es labrada llevará abrojos y espinas aunque sea fértil; así es el entendimiento humano”. Santa Teresa.

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.

Relacionados

Polo Ralph Lauren firma los uniformes de Wimbledon, más sostenibles que nunca

Kate Middleton triunfa con una blusa retro en la exquisita exposición de Fabergé

Ralph Lauren regresa a beneficios y recompra acciones

Kate Middleton sorprende con un «falso vestido» rojo ideal para el otoño

Las firmas de moda y baño apoyan hoy más que nunca la lucha contra el Cáncer de Mama

EE.UU en los JJOO de Tokio: Baloncesto de primer nivel y ropa refrigerante

Últimas noticias

Mary de Dinamarca vs la reina Letizia, quién luce más elegante en su retrato oficial

Buckingham inicia «la guerra de la mermelada» contra Meghan Markle

Hyatt se convierte en un ‘supergigante’ del lujo al incorporar 700 hoteles y villas de Mr & Mrs Smith

Ana Boyer y Fernando Verdasco dan la bienvenida a su tercer hijo

Subastan el primer contrato de trabajo, para el que mintió, Diana de Gales