Experiencias por vivir

Brown-Forman, fabricante de bebidas espirituosas de alta gama, sabe bien lo que es aplicar positivamente cualquier experiencia vital.

Los nuevos estudios sobre el éxito personal, la mejora de la calidad de vida y el sentirse mejor uno mismo, han generado innumerable bibliografía. Es más, se da la paradoja que muchos autores no han llegado a triunfar en su vida personal y profesional, pero publican recetas para el alma que no han servido o que no han seguido internamente. Educar al contrario, es muy fácil.

Pero esto no es nuevo. Mis sufridos alumnos, están hartos de escucharme cuando explico análisis técnico, que no existe un “mejor oscilador o indicador”, que cada analista tiene el suyo, pero que unos los publican aunque su track record sea ínfimo y que otros, posiblemente por rubor, lo guardamos en nuestra memoria.

El otro día, hojeando el libro de Anthony Robbins “Poder sin límites”, me detuve en el capítulo titulado “La diferencia en que se resume toda la diferencia”. En él, el autor, explicaba cuál era la diferencia “entre quienes tienen lo que hay que tener y quienes no”. Es decir, cuáles son los motivos por los que algunas personas tienen la facilidad para que cualquier experiencia vital repercuta positivamente en su vida, frente a otras que con experiencias similares les sean contraproducentes.

La conclusión de Mr. Robbins es que toda la diferencia se reduce al autoconocimiento personal y a las acciones que nos lleva.

Semana carente de resultados, prólogo de un fin de mes calentito. Por esta razón, he aprovechado este parón para incorporar una nueva compañía a mi seguimiento: Brown-Forman. A muchos de ustedes, ese nombre, no les resultara familiar. ¿Pero si les digo que es una compañía estadounidense, fabricante de bebidas espirituosas tales como Jack Daniel’s, Old Forester, The GlenDronach o el tequila Don Eduardo? ¿A que ahora, a más de uno, nos suena?

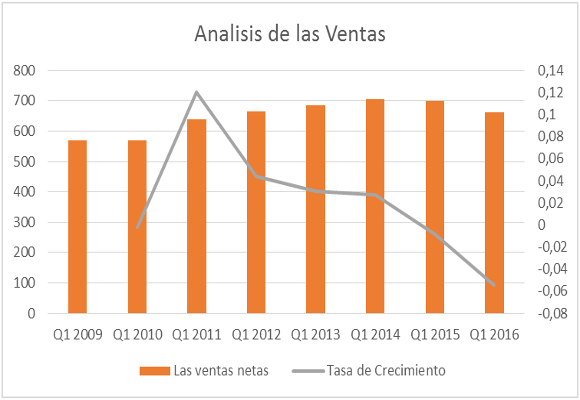

Tras un análisis de la empresa en los últimos 6 años, tengo la sensación, parafraseando a Anthony Robbins, que la compañía fundada en 1870 por George Garvin Brown tiene muy claro donde reside la diferencia que resume toda la diferencia. El pasado mes de agosto conocimos los resultados del primer trimestre fiscal que finalizo el 31 de julio del 2016. Así, las ventas netas ascendieron a $ 661 millones en el trimestre, lo que supone una caída del -5.44 %, respecto al mismo periodo del año anterior.

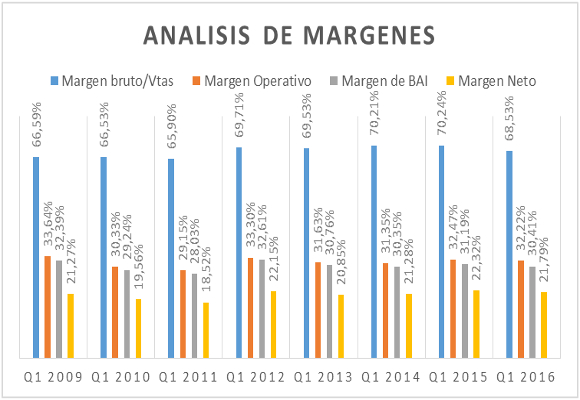

Como podemos observar, desde el año 2011, la tasa de crecimiento de las ventas a tenido una tendencia negativa, aunque las ventas reales han ido subiendo, año tras año, hasta el 2015, donde esta tendencia se ha revertido. Aquí, en este momento, calma al lector. ¿Cómo una compañía, con tasas negativas en el crecimiento de las ventas, es atractiva para el analista? El mantenimiento de los costos de ventas (incrementando su margen del 29,79 % al 31,47 %, al caer las ventas), ha supuesto que el beneficio bruto ascienda a $ 453 millones, un -7.74 % menos que el mismo trimestre del año pasado. El margen Bruto cayó 171 p.b., para situarse en el 68,53 %.

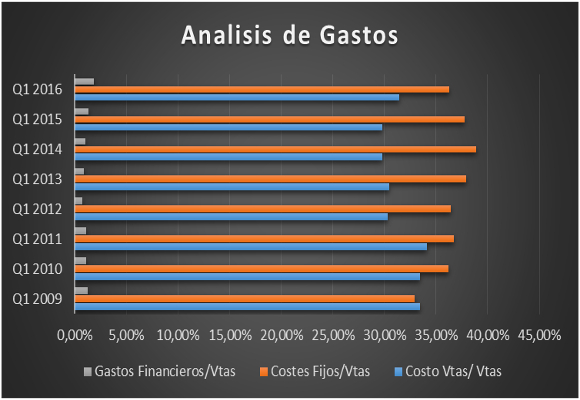

La caída de los gastos de explotación, gracias a una reducción drástica en los gastos de publicidad, ha ayudado a que el beneficio operativo haya disminuido un -6,17 %, en lo que llevamos de año, para situarse en $ 213 millones. El margen operativo cae en -25 p.b., para situarse en el 32.22 %.

El beneficio neto atribuible a la compañía cayó, en lo que llevamos de año 2016, en un -7,69 %, para situarse en 144 millones de dólares. El margen neto, ha disminuido en -56 p.b., hasta alcanzar el 21,79 %. Que los resultados, en el primer trimestre, han sido malos, es evidente. Pero que aun así, esta compañía tenga estos márgenes netos y que al cierre de año fueran del 34,54 %, no es normal en la realidad empresarial actual. Del análisis de estos resultados, así como la evolución de su balance, como resumen, hay que destacar lo siguiente:

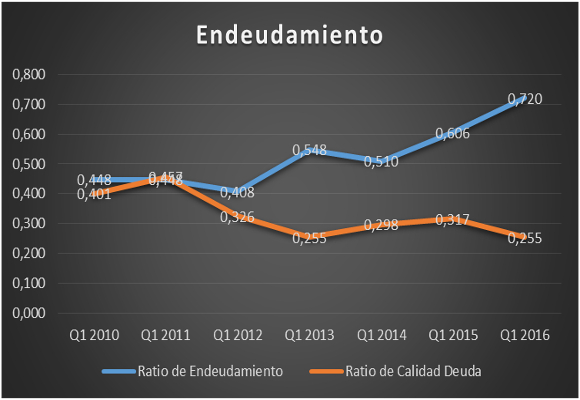

En cuanto a su situación de endeudamiento, el ratio de calidad de la deuda ha empeorado, ligeramente, pero el de endeudamiento mantiene la idea de una buena distribución temporal de su financiación.

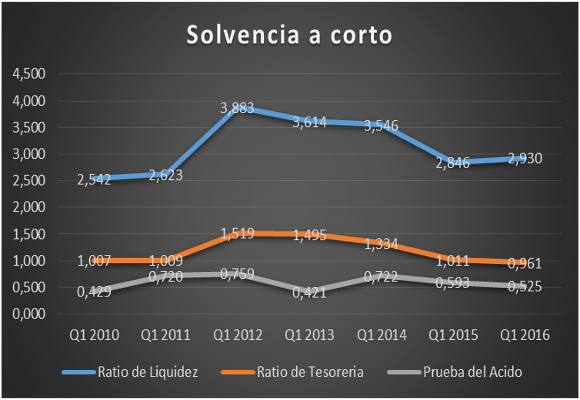

Este ratio nos anticipa el verdadero problema que tiene esta compañía, la infrautilización del balance. Pero esto lo veremos más adelante. Buen comportamiento del ratio de calidad de la deuda, rompiendo la tendencia alcista de los dos últimos años. Si analizamos la solvencia a corto plazo, tanto el ratio de liquidez como la prueba del ácido, nos confirman una infrautilización de los activos corrientes. En concreto, del realizable y el disponible.

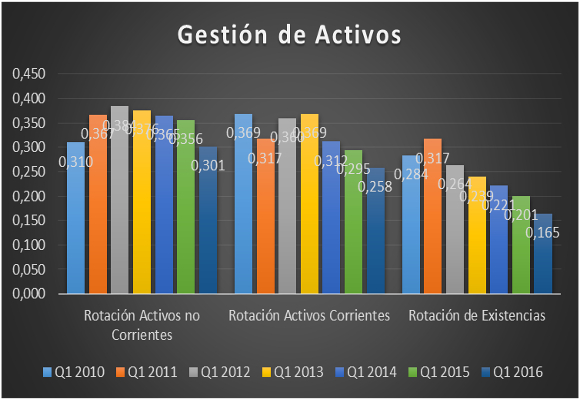

Unanimidad en los resultados en la gestión de los activos. Mala evolución de la rotación de los activos corrientes, no corrientes y existencias. Fuerte empeoramiento en los plazos. Todo esto nos lleva a afirmar que existe una infrautilización de los activos de la compañía y una mala gestión en los inventarios, como podemos ver en los dos gráficos siguientes:

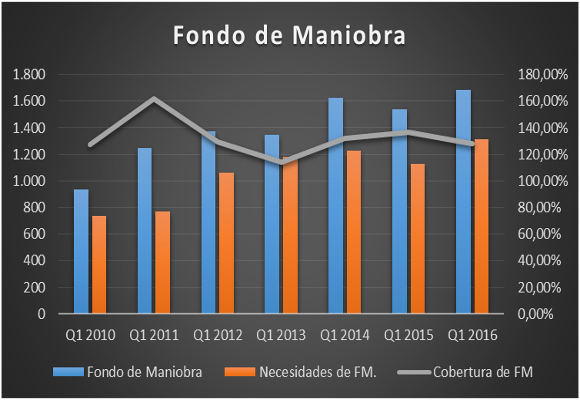

Aunque el fondo de maniobra ha aumentado, las necesidades lo han hecho en mayor medida, por lo que la cobertura, ha disminuido, ligeramente, respecto al mismo periodo del año anterior.

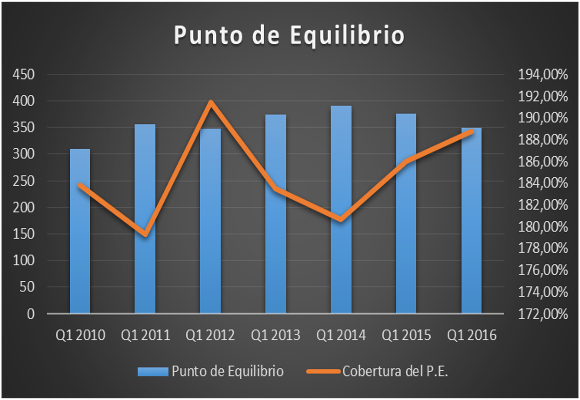

En cuanto al análisis de la capacidad, de la compañía, para generar beneficios, si analizamos el punto de equilibrio.

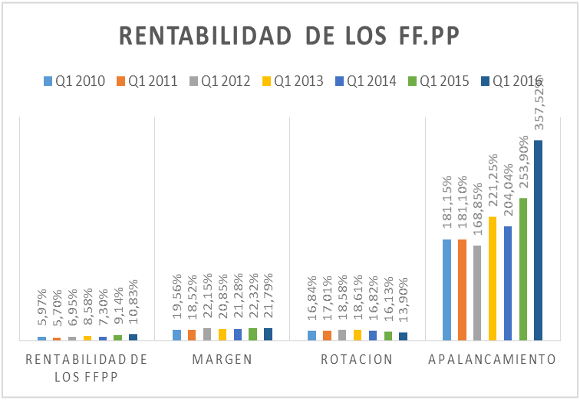

Buen comportamiento, con una caída sustancial del ratio y un incremento de su cobertura, gracias a la contención de gastos que hemos visto. Nos encontramos la rentabilidad de los fondos propios más alta de los últimos 6 años, gracias a la evolución del apalancamiento, que ha compensado, con creces, la caída de los márgenes y rotación, como podemos observar en el siguiente gráfico:

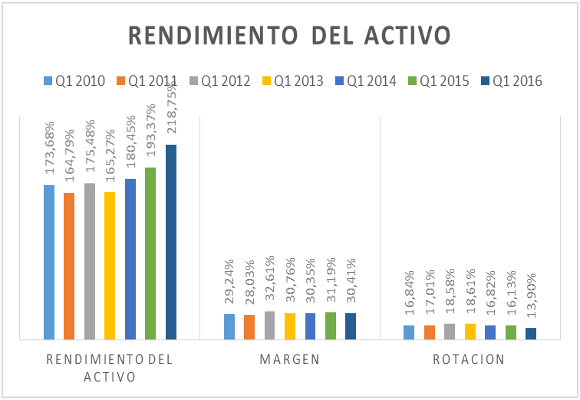

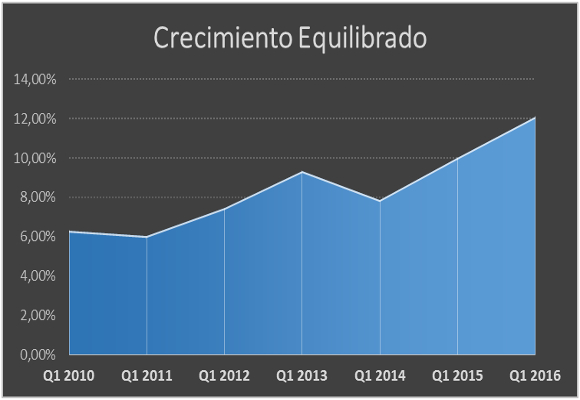

Lo mismo sucede con la subida en la rentabilidad de los activos. Lo más positivo es la fuerte subida de la capacidad de crecimiento auto sostenido, desde el 10,01% al 12,11%.

En resumen:

- Malos resultados tanto desde el punto de crecimiento de las ventas como de márgenes.

- Si bien, la cuantía de estos últimos sigue haciendo muy atractiva a la compañía.

- Para este año, me surgen varias dudas:

- ¿Acometerá la Dirección una política más exhaustiva en la utilización de los activos?

- El cambio de estrategia en la distribución internacional, sustituyendo sus distribuidores externos por internos ¿romperá la contención de gastos a corto plazo?

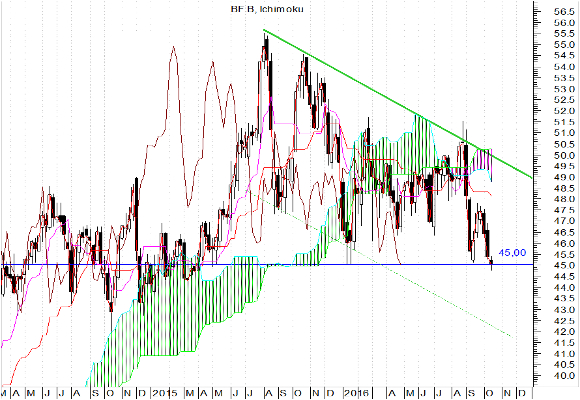

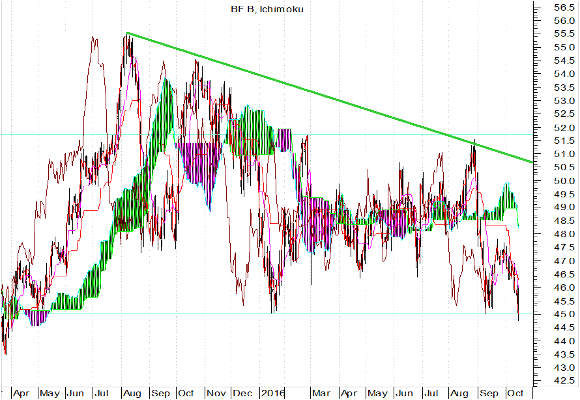

Análisis Técnico del Valor

Como podemos observar en el gráfico semanal:

Desde el pasado año estamos asistiendo a una corrección de una tendencia alcista que había durado más de cinco años. Los niveles 45,00 son críticos, ya que en los dos últimos años, han sido soporte (finales del 2014 y 2015). La pregunta es ¿Esto es un triángulo? Cabe recordar que esta figura es de continuidad de tendencia alcista, pero cada vez que se acerca a estos niveles críticos, nos hace dudar.

La otra opción es que esta corrección sea más profunda y con la ruptura del soporte 45,00, nos lleve a nuevas caídas cercanas al 38,30-38,00. Por esta razón, recomiendo prudencia con este valor. Solo rupturas por encima de 50,50 nos aconsejarían comprar acciones de esta Compañía. Mientras…… ¿un bourbon con “roquitas”?

“La única manera de conservar la salud es comer lo que no quieres, beber lo que no te gusta, y hacer lo que preferirías no hacer.” -Mark Twain.

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.