Engranajes apasionados

Daimler sorprende al mercado con unas cuentas trimestrales por encima de lo esperado, pero tendrá que remar si quiere terminar el ejercicio con solvencia.

Ya sé que es muy difícil, en los momentos que corren, aplicar el sentido de positividad a nuestras vidas. Es más, creo que la sociedad que me rodea está dejando morir, por falta de uso, sus propias pasiones. Es posible que esta defunción sea el caldo de cultivo del relativo éxito que están teniendo los nuevos partidos antisistema en nuestro país y su epifanía en ciertos sectores de la sociedad.

Después de esta introducción, alguien puede pensar que me estoy apuntando al discurso “podemita” y solo me faltaría, si lo hiciera (posibilidad no nula, pero finita), elegir entre los que defienden “meter miedo a los poderosos” frente al “flower power”. Con ello, nos podemos encontrar, con lo que para mí es una falsa idea, que un resurgimiento temporal de los sentimientos, sea equiparado con tomar las calles en una democracia parlamentaria o al lanzamiento de una botella en un partido de futbol, porque tu equipo pierda en el último minuto y de penalti.

Lo que es evidente es que la pasión es la manivela que mueve los engranajes para conseguir nuestros objetivos y, sobre todo, encontrarnos a nosotros mismos aunque lo que nos encontremos, no sea lo esperado. Tras unas semanas de tranquilidad, en cuanto al calendario de resultados empresariales, afrontamos una batería de noticias que se inician con Daimler AG.

El pasado día 21 de octubre, conocimos los resultados del tercer trimestre del año fiscal 2016 del gigante de la automoción con sede en Stuttgart. Sorprendentes resultados, por encima de mis previsiones, en principio. Y digo en “principio” porque empieza a ser preocupante el mal comportamiento en su división de camiones, como podremos ver a lo largo del artículo.

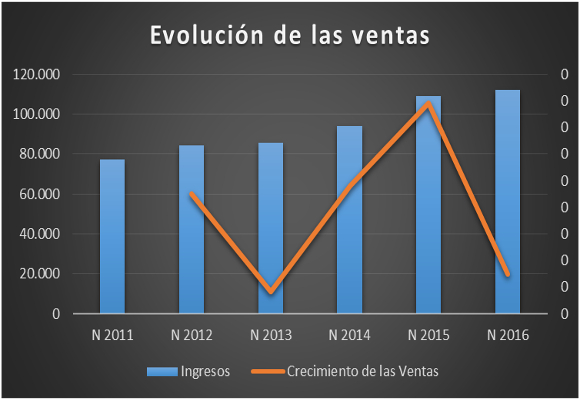

En cuanto a las ventas, el tercer trimestre del 2016 ha terminado con un ligero crecimiento (+3,54 %), pero por encima de mis previsiones. Así, en lo que llevamos de año, las ventas netas han sido de € 112.260 millones, lo que representa un incremento del 2,95 %, respecto al mismo periodo del año anterior.

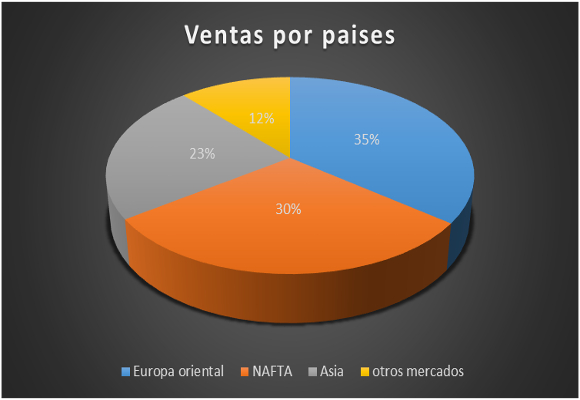

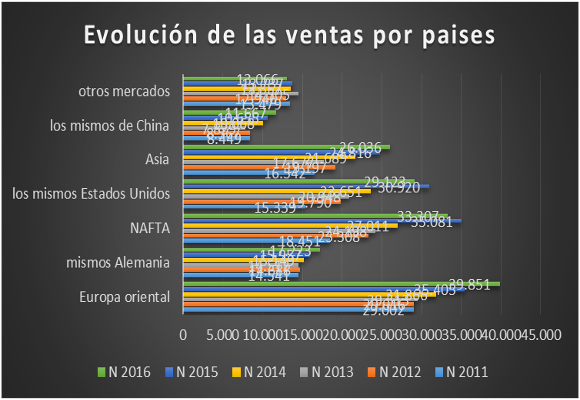

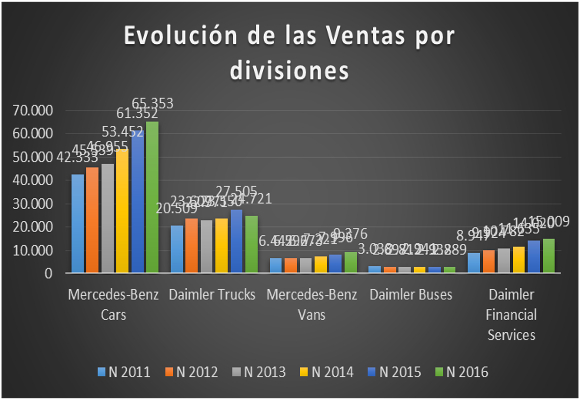

Como podemos observar en el grafico anterior, ventas record. Si bien, como no podía ser de otra manera, la tasa de crecimiento se ha desplomado. Geográficamente:

- Europa, que representa el 35,50% de las ventas totales, creció un 12,56%, aun con un buen comportamiento de Alemania (+7,93%).

- Mal comportamiento de las ventas en NAFTA (29,67% del total) con una caída del -5,06%, respecto al mismo periodo del pasado año. La caída de las ventas se incrementa en EE.UU, llegándose a situar un -5,81%, en lo que llevamos de año.

- Asia (23,19% del total), gracias al buen comportamiento de China (+9,50%), ha crecido, en lo que llevamos de año, un 4.92%.

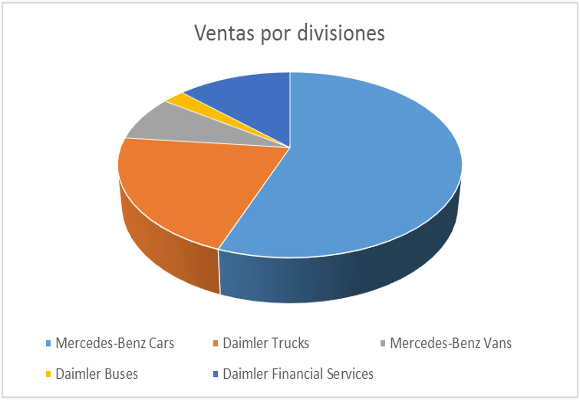

Por Divisiones:

- Mercedes-Benz Cars (58,22% del total de ventas), lleva facturado, en el año €65.353 millones, lo que representa un crecimiento del 6,52%, respecto al mismo periodo del año anterior. Ha vendido 1.608.837 unidades (+9,54%), gracias a un fuerte tercer trimestre (+11.25%). Buen comportamiento en Europa, gracias al crecimiento en el Reino Unido, Francia, Italia, España y Bélgica. En China aumentaron en más de un 20%.

- Mal comportamiento en las ventas del tercer trimestre y en lo que llevamos de año, con una caída del -10,12% de facturación, en Daimler Trucks (22.02% de las ventas totales). Se han vendido 54.944 unidades menos, en lo que llevamos de año (31.353 solo en este trimestre), y esto es un problema importante.

- Mercedes-Benz Vans incrementó su facturación, en lo que llevamos de año, en un 17,26%. El número de unidades vendidas, hasta la fecha, en el 2016, es de 261.468 vehículos (+18,13%). Este dato record se basa con el buen comportamiento de las ventas en Alemania, Francia, España e Italia y China, gracias al exitoso lanzamiento al mercado del nuevo Mercedes-Benz Vito.

- Las ventas, en lo que llevamos de año, de Daimler Buses han disminuido en un -1,47%. La caída de 2.495 unidades vendidas (-12,20%), no dan ninguna esperanza de recuperación en esta división, para lo que queda de año.

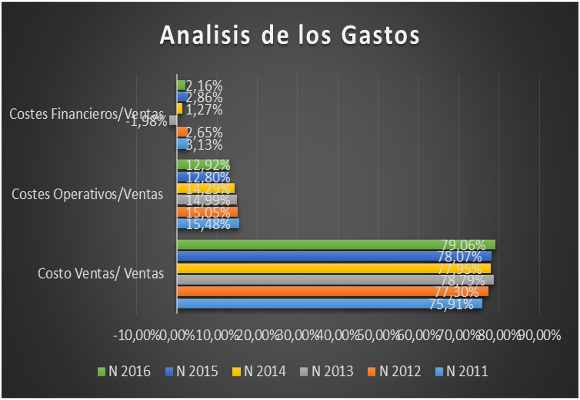

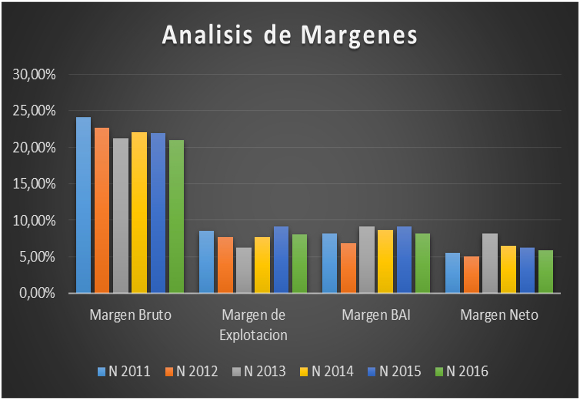

El Beneficio Bruto asciende, en lo que llevamos de año, a € 23.512 millones, lo que representa una ligera caída del -1.67%, respecto al año anterior. El Margen Bruto disminuye 100 p.b., debido, fundamentalmente, a un mayor crecimiento de los gastos variables (+4,25%), si bien, en menor proporción sobre la evolución de las ventas.

Debido a la contención en el crecimiento de los Gastos Fijos (fuerte contención en marketing y generales, pero gran expansión en otros gastos de explotación) el Beneficio de Explotación cae en un, preocupante, -9,51%. El Margen de Explotación disminuye en 111 p.b.

La caída en los beneficios de las inversiones de capital ha sido compensada con el buen comportamiento de los gastos financieros, lo que supone que el BAI caiga, en lo que llevamos de año, un -7,45%, y su Margen en -92 p.b.

El Beneficio Neto asciende, en los nueve primeros meses del año, a € 6.578 millones, lo que representa una caída del -3,79%. El Margen Neto cayó -48 p.b. para situarse en el 5,86%.

Del análisis de estos resultados, así como la evolución de su balance, como resumen, hay que destacar lo siguiente:

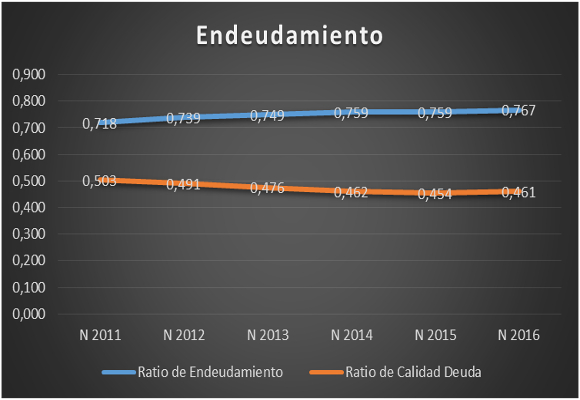

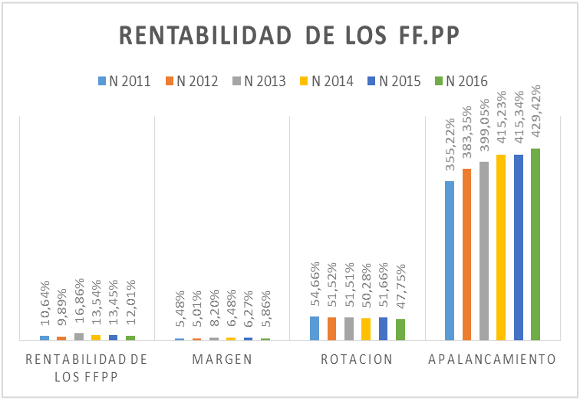

- En cuanto a su situación de endeudamiento, el incremento continuo del Ratio de Endeudamiento, nos da una primera impresión de cierta dificultad para rentabilizar los Fondos Propios. En cambio, el mantenimiento del ratio de calidad de la deuda nos da muestras de la fortaleza de la Compañía para atender a sus pagos a corto plazo .

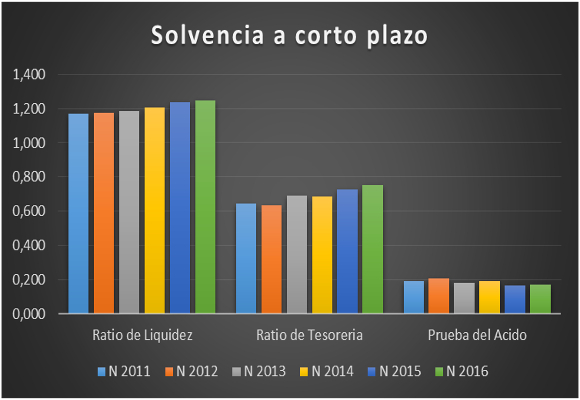

- Si analizamos la solvencia a corto plazo, los tres ratios analizados no nos dan ninguna señal de peligro. Todo lo contrario, los niveles de liquidez y de tesorería, junto con la prueba de ácido, nos aportan fortaleza en la solvencia de la Compañía.

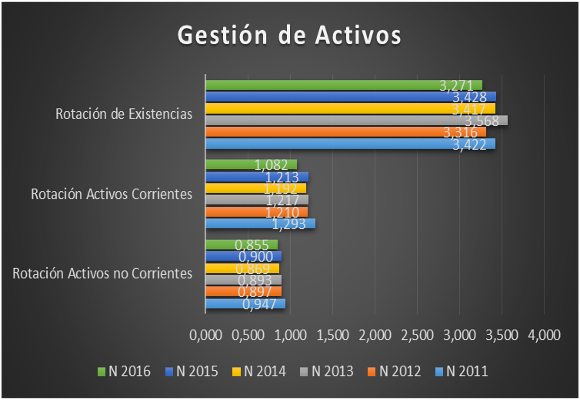

- Malos datos en cuanto a la gestión de los activos. Las caídas en los tres ratios (sobre todo el de Activos corrientes, peor de los últimos 6 años) y el incremento de los plazos de existencias, dan una muestra de infrautilización y de una peor gestión en los inventarios.

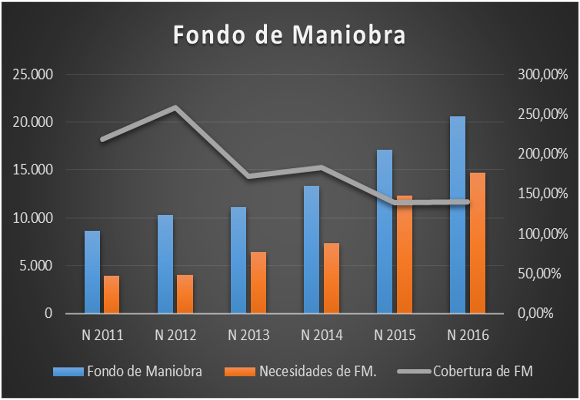

- Tanto el fondo de maniobra, como las necesidades, han aumentado en la misma proporción, por lo que la cobertura se mantiene.

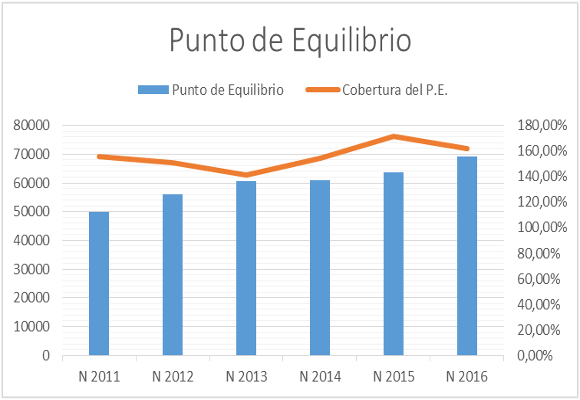

- En cuanto al punto de equilibrio, como podemos observar, su subida, me permite volver a comentar lo que ya venía diciendo en varios artículos, de la necesidad, por parte de la Compañía, de mantener una política restrictiva en los gastos, incrementando las medidas para su consecución.

- Nos encontramos que la rentabilidad de los fondos propios ha caído a mínimos de los últimos cuatro años, debido fundamentalmente, a que la subida del apalancamiento no ha cubierto las caídas de márgenes y rotación.

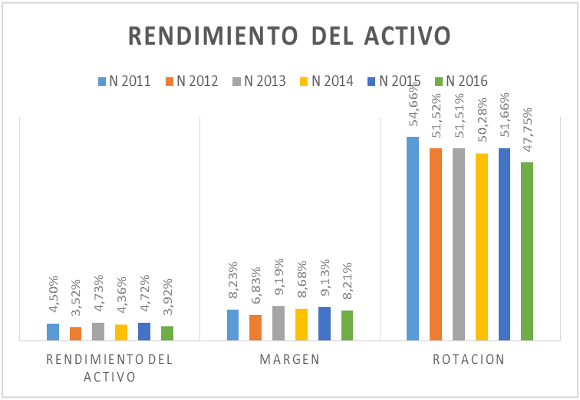

- Y esto se ve mejor con la caída en la rentabilidad de los activos, a niveles más bajos de los últimos 7 años.

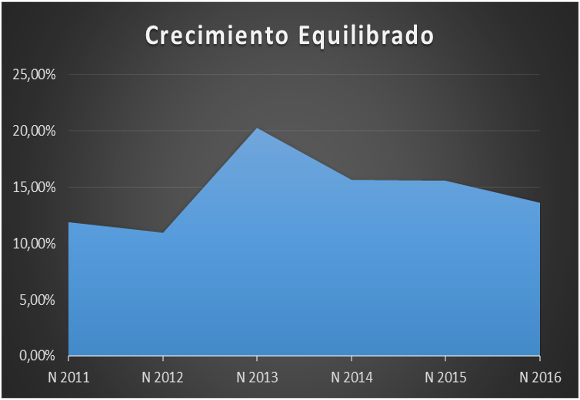

- Por tanto, la capacidad de crecimiento auto sostenido, cae hasta niveles el 13,65%, nivel más bajo de los últimos tres años.

En resumen, buenas sensaciones nos ha dejado los datos del tercer trimestre de la compañía, si bien, la situación a la que hemos llegado en el primer semestre del año, obliga a “remar” mucho más si quiere salvar, honrosamente, el año 2016.

No creo que, en el último trimestre del año, tengamos mejores noticias, por lo que sería conveniente y necesario un mayor impulso en la política de reducción de gastos y, sobre todo en una mejor gestión de los activos e inventarios.

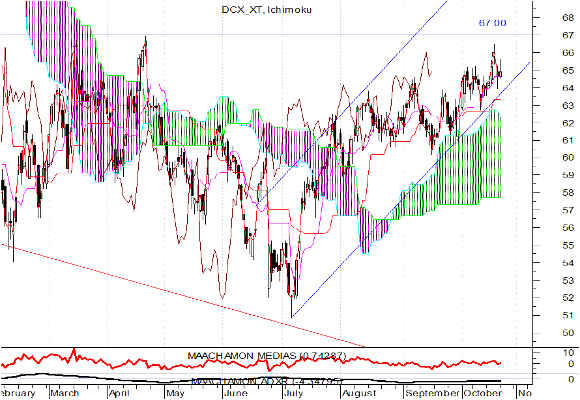

Análisis Técnico del Valor

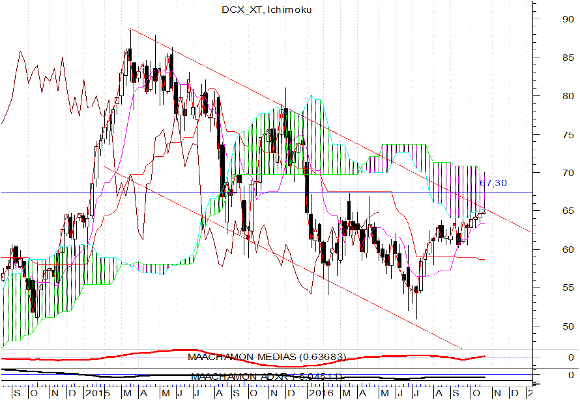

Como podemos observar en el gráfico semanal:

El precio del valor se encuentra en la parte alta del canal bajista que se viene dibujando desde hace dos años. Esta línea, junto con Ichimoku, está ejerciendo de resistencia en la actualidad. Si a esto le unimos que los indicadores de fuerza relativa desdicen este movimiento, de momento, es posible que aun sea pronto para las compras.

En principio, solo con la ruptura de los niveles 67,00-67,30 aconsejaría la compra de esta acción, con objetivo de subida 83,40-83.70.

“Nuestro ánimo se inclina a confiar en aquellos a quienes no conocemos por esta razón: porque todavía no nos han traicionado”. Samuel Johnson.

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.