Tiffany: En el reino de los cielos…

Los datos, aunque siguen siendo malos, están por encima de lo que esperaba. Los gastos laborales no son el único problema de la compañía.

Tras conocer los malos, muy malos resultados de cierre de las compañía de joyería americanas (Fossil Group y Signet Jewelers) con caídas significativas en ventas, esperaba con impaciencia el cierre anual del gigante de la “caja azul”: Tiffany. Sobre todo, cuando en mi anterior artículo, con caídas, acumuladas en el año de las ventas de un -4,11 % y de un -4,16 % en el beneficio neto, apostaba por la compra del valor en bolsa, aventurando subidas desde los niveles 76,35 a 96,70 $/acción.

Este artículo fue catalogado por mis amigos de “suicidio analítico” y, para no herir la sensibilidad de mis sufridos y queridos lectores, no mencionaré los epítetos vertidos por mis menos amigos (que alguno hay).

Pues bien, perdónenme este ramalazo de autoestima, lo necesitaba. He tenido una semana de “casi ser un triunfador”. Tras un análisis en profundidad sobre los posibles ganadores del Mundial matchplay de golf que se disputaba en el Austin Country Club de Texas, al inicio del torneo realicé una apuesta de 14 a 1 en la que también vaticinaba el triunfo de Jon Rahm (y no John, Mr. Faldo, este jugador es patrio, y nació en Barrica porque, como ya saben ustedes, los vizcaínos nacen donde quieren ellos nacer).

Y es que, aunque moralmente triunfe en la predicción, lo que es una realidad es que perdí, no solo los 10 euros de la apuesta, sino los 140 euros que tenía en mi bolsillo antes de que Johnson metiera el ultimo put que le diera el triunfo.

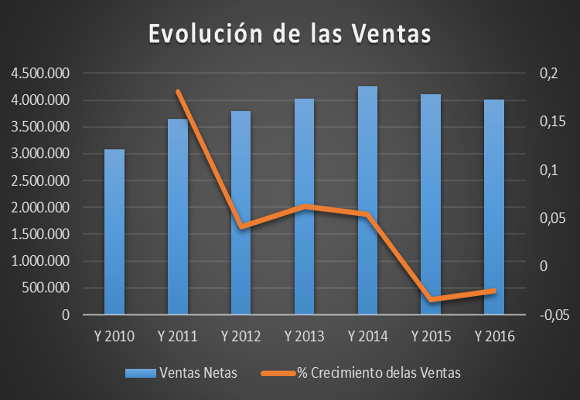

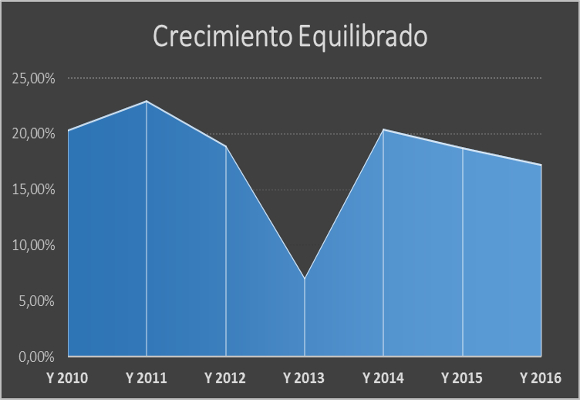

Ya sea moral o real, lo que sí puedo anticipar es que los resultados anuales de Tiffany, aun sin ser “para tirar cohetes”, me han sorprendido gratamente… Las ventas netas, gracias a un magnífico cuarto trimestre (+1,30%) que rompía la racha negativa de los últimos tres años, ascendieron a $ 4.001.800 miles, lo que supone una disminución del -2,70 %, respecto al año anterior. Pero esto no es lo importante. Como podemos ver en el siguiente gráfico, la tasa de crecimiento de las ventas ha tenido unas caídas continuas (salvo él 2013) peligrosas, que ha sido rota este año.

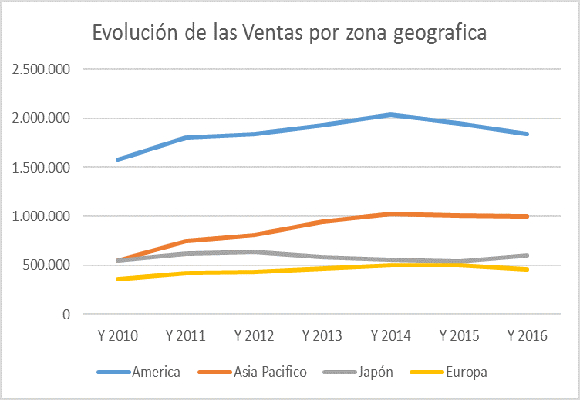

Como podemos observar, salvo Japón (+11,66 %) y Asia Pacífico (-0.40 %), los grandes protagonistas de esta caída de ingresos han sido Europa (-9,51 %) y América (-5,40 %).

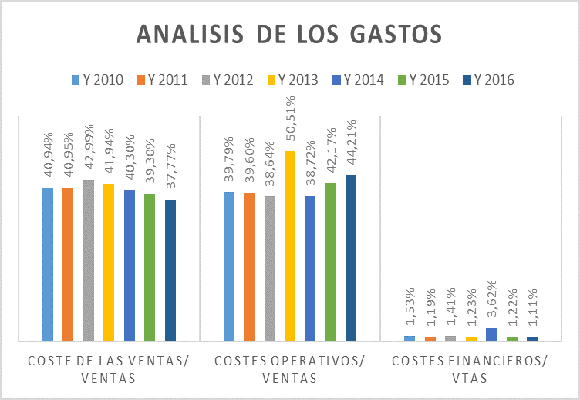

En cuanto a la cuenta de Pérdidas y Ganancias, como ya indiqué en anteriores artículos, la compañía ha mantenido una política de contención de gastos variables (-6.32 %, respecto al mismo periodo del año anterior), situándose en el 37,77 % de las ventas, pero no así en los gastos fijos, que han aumentado en el año sustancialmente, como podemos ver el siguiente gráfico, en relación con las ventas, situándose en el 44,21 %, niveles no conocidos en los últimos 6 años (salvo el año 2013).

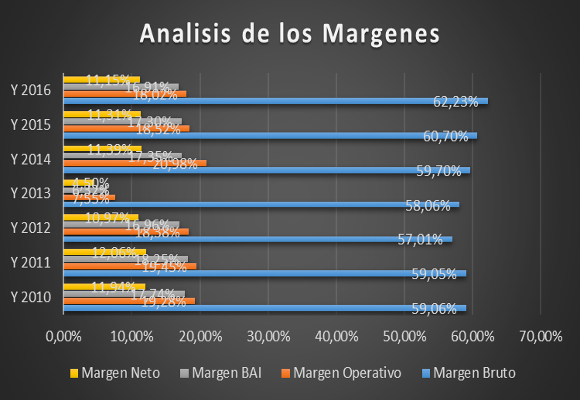

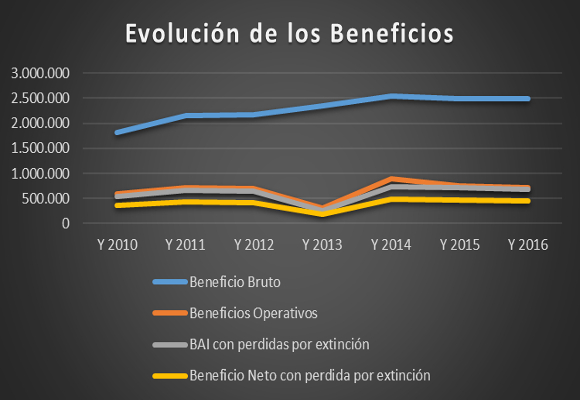

Esto ha supuesto que el beneficio bruto en el año se sitúe en $ 2.490.300 miles, lo que representa una caída del -0,05 %, respecto al año anterior. El margen bruto se ha situado en el 62,23 %, lo que representa una mejora de 204 p.b., respecto al año anterior. Como ya he mencionado, la falta de contención en los costes fijos ha provocado que el beneficio operativo haya caído un -5,14 %, para situarse en $ 721.200 miles. El margen operativo disminuye hasta el 18,02 %, lo que supone una caída de -50 p.b.

El beneficio neto, aun con la caída de las cargas impositivas del -6,26 % y de los gastos financieros en un 11,16%, ha sido de $ 446.100 miles, lo que supone una disminución respecto al año anterior del -3,90 %. El margen neto se sitúa en el 11,15 %, -16 p.b. peor que el del año anterior.

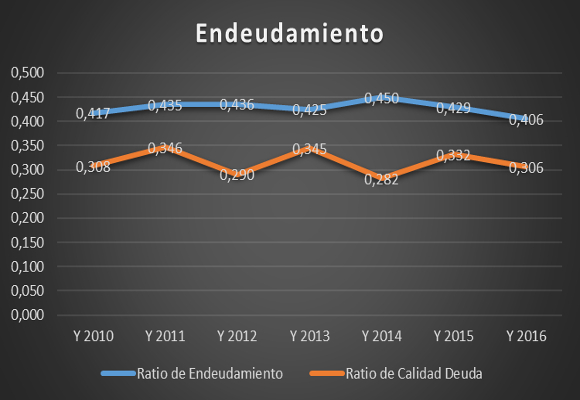

En cuanto al análisis patrimonial que se desprenden de estos datos conocidos: En cuanto a la evolución del endeudamiento de la compañía, la ratio de endeudamiento nos da, sin ser importante, una cierta descapitalización de la compañía con los niveles mas bajos de los últimos 6 años, si bien, la ratio de calidad de la deuda se mantienen en niveles similares:

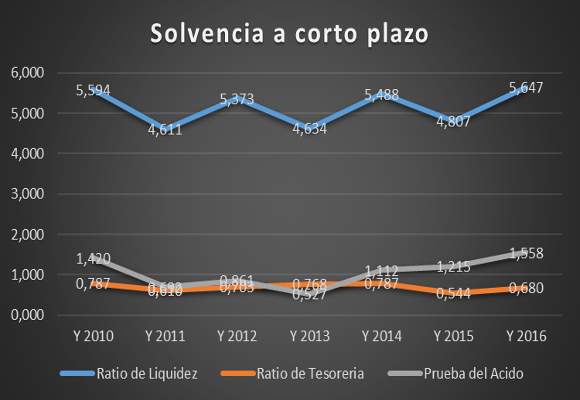

Los ratios de solvencia a corto plazo han empeorado dando muestras de infrautilización de los activos corrientes, realizable y disponible.

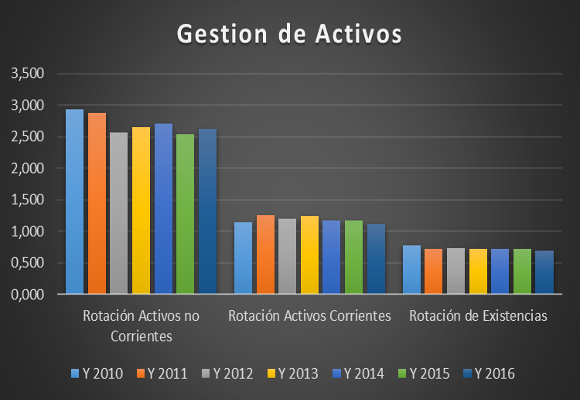

En cuanto a los ratios de gestión de activos, como podemos ver en el siguiente gráfico, nos dan muestras de una mejora en la utilización de los activos no corrientes, pero como anticipaban las anteriores ratios, un empeoramiento en la utilización de los activos corrientes, de existencia, así como un fuerte incremento en el plazo de existencias.

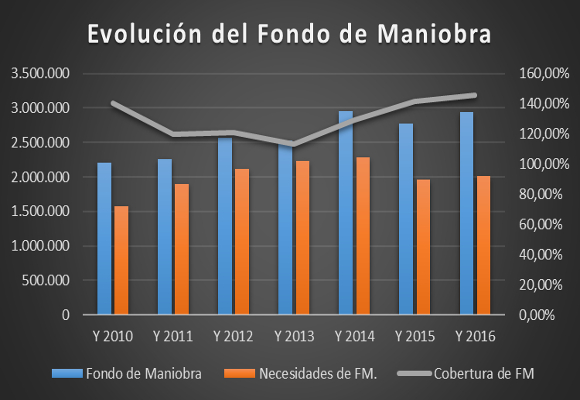

En cuanto al fondo de maniobra, el crecimiento respecto al mismo periodo del año anterior, y en menor medida, el crecimiento de las necesidades, hace que la cobertura haya mejorado ligeramente.

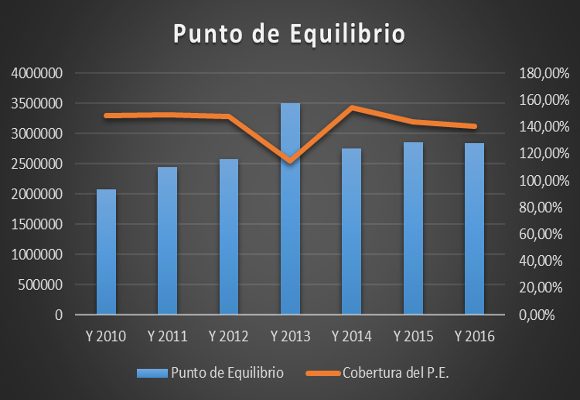

Si analizamos la capacidad de la compañía para generar beneficios, valor y crecimiento, como podemos ver el siguiente gráfico, mientras que el punto de equilibrio disminuye, no es suficiente, ya que la cobertura de este punto de equilibrio mantiene una senda bajista desde el año 2014.

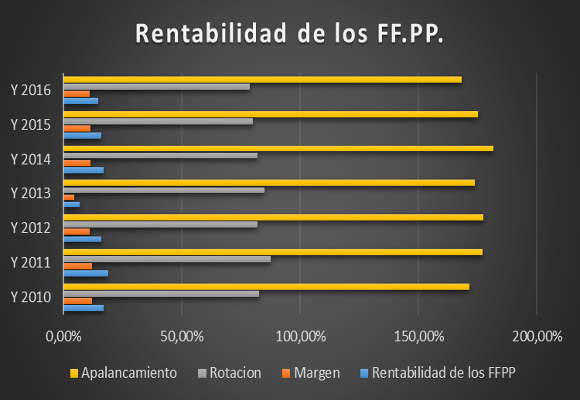

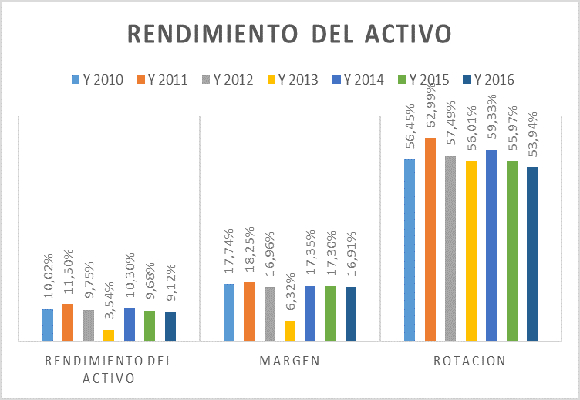

Lo que implica la necesidad de una mayor y mejor política de contención de gastos. Por último, en cuanto a la creación de valor, ligera reducción de la rentabilidad de los fondos propios y del activo debido a las caídas tanto en la rotación y apalancamiento y el mantenimiento de los márgenes.

Lo que supone un empeoramiento de la capacidad de crecimiento auto sostenido a niveles del 17,28 %, los más bajos de los últimos tres años:

En resumen, creo que los datos aunque siguen siendo malos, están por encima de lo que esperaba. Como ya he citado en anteriores artículos, los gastos laborales no son el único problema. La caída continua en los márgenes operativos y del cash flow de la compañía dan unas claras y suficientes señales de la necesidad de una proactividad mayor y mejor, sondeando y tomando una política firme en la reestructuración de los canales de distribución, aunque, con ello, se incurran en gastos de implementación.

Análisis Técnico del Valor:

Como podemos ver en el gráfico semanal, tras la ruptura del canal bajista, mi precio objetivo era de 91,30-96,70, que prácticamente, ha sido cubierto. Empiezan a existir divergencias en los indicadores de fuerza relativa de la subida, lo que puede darnos una idea de que el valor debería tomarse un ligero descanso, produciéndose un movimiento correctivo en las siguientes semanas.

Estas divergencias son más notorias en el gráfico diario en el que, además, como podemos ver, los niveles de resistencia 96,10 están haciendo de “tapón” en los últimos cuatro días. Cesiones a niveles de 93,10, a corto plazo, son probables, mientras que no rompa la citada resistencia. Pero esto no significa que, si se produjeran, la tendencia alcista se ha roto.

“Todo es sorpresa. El mundo destellando siente que un mar de pronto está desnudo, trémulo, que es ese pecho enfebrecido y ávido que sólo pide el brillo de luz», Vicente Aleixandre.

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.

Relacionados

Nicols, joyas deliciosamente únicas

Así es el armario del Rey Felipe VI

El fin de la política Covid cero en China impulsa la industria del lujo

Quien tiene un Birkin, tiene un tesoro

RCR Arquitectes, el Pritzker catalán, tiñe de rojo el lujo portugués

La guerra en Ucrania pasa factura a la industria mundial del lujo

Últimas noticias

Scorsese confía en Leonardo DiCaprio para dar vida a Frank Sinatra

El mercado chino frena el crecimiento de Kering y LVMH

Las torturas que Taylor Swift no esconde en su nuevo disco

Travelodge adquiere 6 hoteles Campanile repartidos por España

Esta es la mejor ruta gastronómica de España según National Geographic