Nike: Luces de Bohemia

Discretos resultados de crecimientos de ventas pero con signos preocupantes.

Cuántos de ustedes no están cansados de desayunar, comer, cenar o pasear acompañados del manido tema del independentismo catalán. ¡Yo, sí! ¡El esperpento al poder! Cataluña se está convirtiendo en los espejos cóncavos y convexos del Callejón del Gato, como en la en la obra de ‘Luces de Bohemia’ del bueno de Valle Inclán, que deforman la figura de una realidad cruda: en esta España, todos, de verdad, todos, somos iguales.

Cualquier camino diferente a este pasa por la conversación entre Max Estrella, escritor bohemio, ciego y arruinado pero heroico, y su representante Don Latino (bohemio pero golfo y parásito) en el que se indica que “el sentido trágico de la vida española solo puede darse con una estética sistemáticamente deformada”. Y por desgracia, esto es lo que ha ocurrido con la crisis catalana. Tengo la sensación de que el exceso de ‘mimos’ histórico (triángulo industrial y económico Madrid- País Vasco- Cataluña), fomentado en la era franquista y mantenido en la democracia, ha deformado, cual espejo, el idealismo de unos pocos, otorgándoles una visión lejana a la realidad, bañada con equívocos aromas de superioridad.

Y todo lo que está sucediendo y que pueda suceder hasta el próximo día 1 de octubre, no es más que un intento, por parte de los múltiples Don Latino que existen en la política catalana, de conseguir la heroicidad que nunca han tenido. Después del 1-0 hay que hablar. ¿Pero, de qué?, ¿del paro en Andalucía y Extremadura?, ¿de la unificación fiscal en el territorio nacional?, ¿de la profunda crisis provocada por la cesión de funciones autonómicas que han creado un monstruo funcionarial, maquillando los datos de empleo? Como bien dijo Maquiavelo: “El que tolera el desorden para evitar la guerra, tiene primero el desorden y después la guerra”.

Lejos de ponerme serio, melancólico o indignado, caracteres de una edad madura a la que me niego a formar parte, voy a intentar desgranar los resultados del primer trimestre del ejercicio fiscal 2018 de la multinacional estadounidense, Nike.

Como ya decía en mi anterior artículo sobre la compañía, la nueva política de reestructuración (recorte de 1.400 puestos de trabajo y la centralización del negocio en 12 ciudades y 10 países), junto con los convenios para incrementar la venta online a través de Amazon e Instagram, de momento no han tenido, como veremos más adelante, unos resultados positivos en estos tres meses.

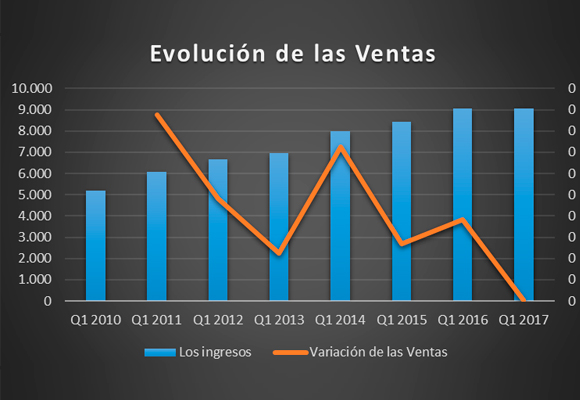

Así, las ventas netas ascendieron a $ 9.070 millones en el trimestre, lo que representa un incremento respecto al mismo periodo del año anterior del 0,10%. Este mal resultado, aún matizado por la falta de grandes acontecimientos deportivos en el trimestre, debe de ser analizado con algo más detenimiento.

Por sectores:

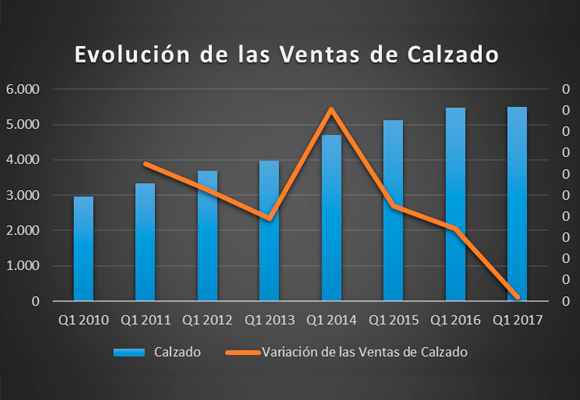

- Calzado, que representa el 60.56% del total facturado. Sus ventas han ascendido a $ 5.493 millones, lo que representa un incremento del 0.38% respecto al mismo periodo del año anterior. Pero si analizamos el siguiente gráfico, podemos admitir que las tasas de crecimiento, dentro de este sector, llevan tres años cayendo peligrosamente. El buen comportamiento de este producto en China y Europa se ha visto lastrado por la caída del calzado en Norteamérica (-3,34%), que representa el 26,84% del total de ventas de zapatillas sobre el total de ventas.

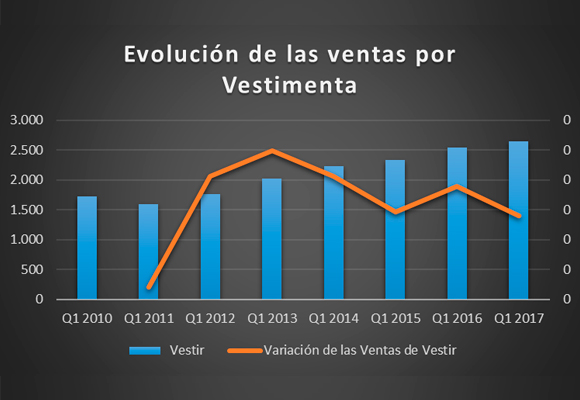

- Vestido (29,24% del total vendido) ha facturado $ 2.652 millones, lo que representa un incremento del 4,04% respecto al mismo periodo del año anterior. Buen comportamiento de este sector, que como podemos ver, ha roto una racha de tasas de crecimiento negativa que se venía produciendo desde hace tres años. Gracias al buen comportamiento en los mercados de Europa y, sobre todo, China.

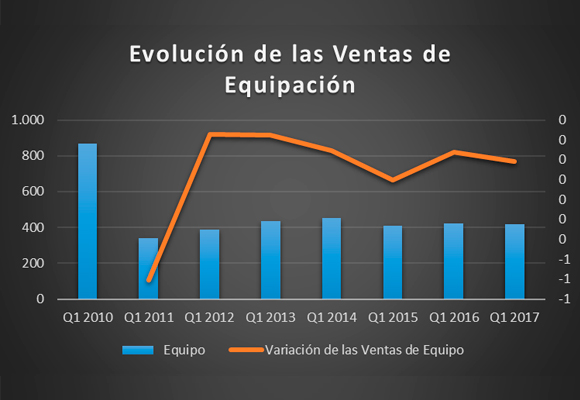

- Mal resultado en el sector de Equipación deportiva (4,63% del total facturado), ya que con unas ventas de $ 420 millones, han disminuido un -0,71% manteniendo la racha de caídas desde el año 2013, si bien, la tasa de ventas se ha mantenido.

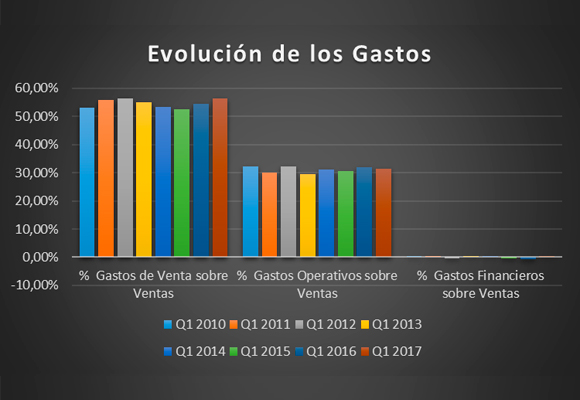

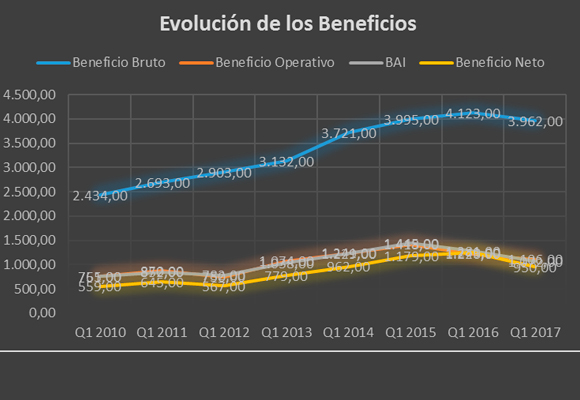

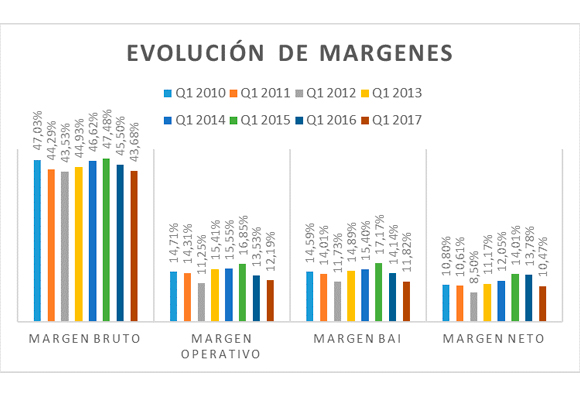

El beneficio bruto se situó en $ 3.962 millones en el año, lo que representa una disminución del -3,90% respecto al mismo periodo del año anterior. El margen bruto se sitúa en el 43,68%, con una caída de -182 p.b. provocada por el fuerte incremento de los Gastos de ventas en un 3,44%. Este es uno de los puntos negativos a tener en cuenta. Estos gastos en la actualidad representan el 56,32% del total de ingresos. Niveles más altos desde 2013.

La disminución de los gastos de creación de demanda (-17,87%), compensada con el crecimiento de los gastos generales (+7,81%), ha supuesto que Beneficio Operativo de $ 1.106 millones, en año, caiga en un 9,79%. El Margen de Operativo ha empeorado en 124 p.b. para situarse en el 12,19%.

Una mayor carga impositiva y unos menores ingresos financieros han afectado en mayor medida a los resultados netos de la compañía. Así, el Beneficio neto se situó en $ 950 millones, un -23,94% menos que en el mismo periodo del año pasado, pero muy por debajo de mis previsiones. El Margen Neto se sitúa en el 10,47%, con una caída de 321 p.b.

Del análisis de estos resultados, así como la evolución de su balance, como resumen, hay que destacar lo siguiente:

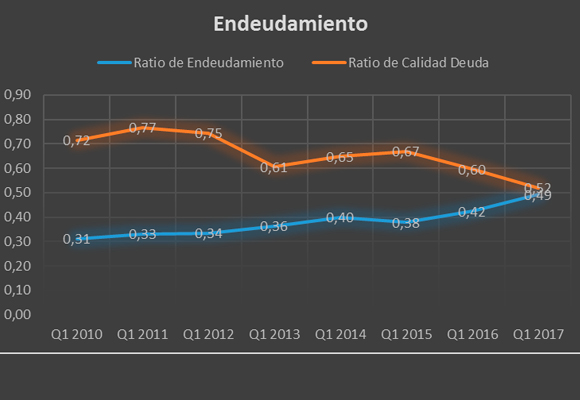

- En cuanto a su situación de endeudamiento, tanto el ratio de calidad de la deuda como el de endeudamiento se mantienen en niveles de una buena distribución temporal de su financiación, como podemos ver en el siguiente gráfico:

- Si analizamos la solvencia a corto plazo, la ligera caída de la ratio de liquidez nos da una muestra de una mejor utilización de los activos corrientes, pero, como veremos más adelante, aún insuficiente. Esta infrautilización, como podemos ver en la ratio de Tesorería y en la Prueba del ácido, es debida fundamentalmente a una mala gestión del disponible.

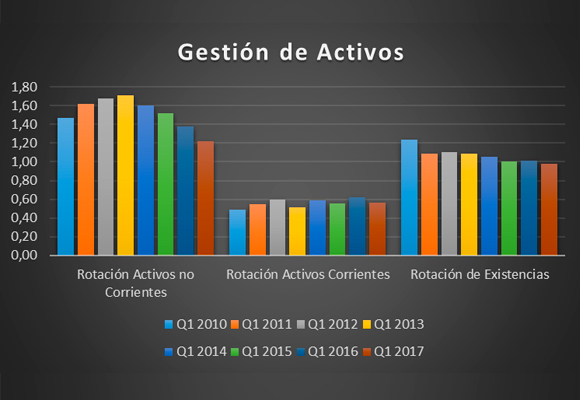

- Unanimidad de sentidos en los resultados en la gestión de la mala gestión de los activos. Ligera caída de la rotación de los activos corrientes y existencias, pero importante empeoramiento en la rotación de los activos no corrientes. Los plazos de las existencias han aumentado, como podemos ver en los dos gráficos siguientes:

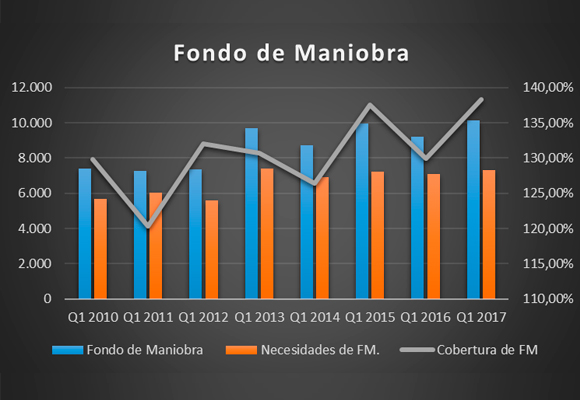

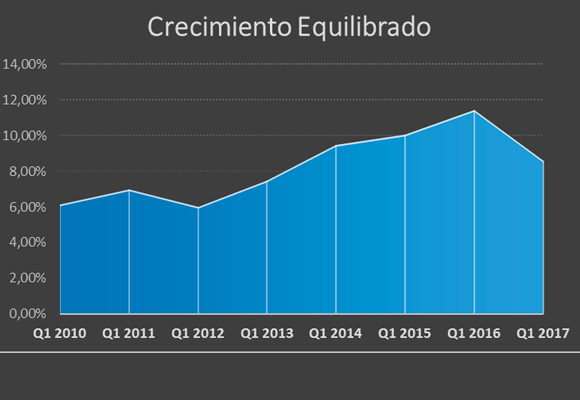

- Aunque el fondo de maniobra ha crecido, las necesidades han subido en menor medida, por lo que la cobertura nos da una mejor situación sin preocupaciones, a corto plazo.

- Con una fuerte expansión de los costes variables, como ya hemos visto, que representan el 56.32% de las ventas totales, el deterioro del Punto de Equilibrio es importante, como podemos observar:

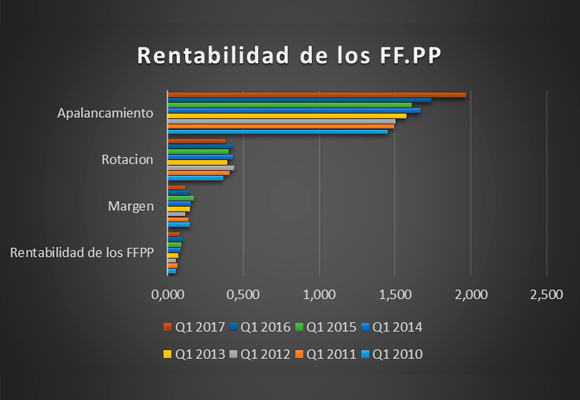

- Nos encontramos con la rentabilidad de los Fondos Propios más baja de los últimos cuatro años, ya que a la evolución del apalancamiento no ha compensado las caídas en margen y en la rotación, como podemos observar en el siguiente gráfico:

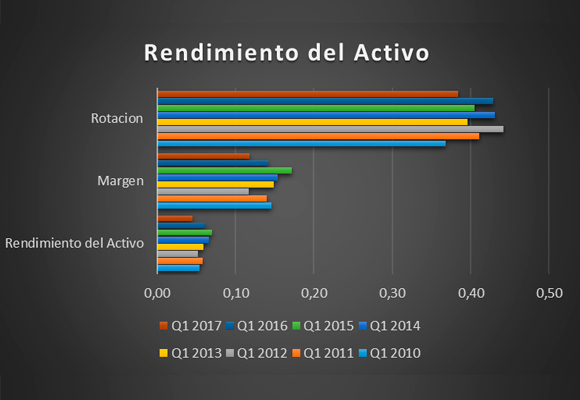

- Y esto se ve mejor, ya que, si no tenemos en cuenta el apalancamiento, con la caída en la rentabilidad de los activos, la más baja de los últimos cinco años.

- Y esto provoca que, la capacidad de crecimiento auto sostenido caiga hasta niveles del 8,60% (los más bajos de los últimos 4 años).

En resumen, discretos resultados de crecimientos de ventas pero con signos preocupantes. La desaceleración de las ventas y la caída de márgenes provocadas por una menor contención en el gasto, son puntos importantes que tratar. Por tanto, las dos medidas antes indicadas van directamente encaminadas al incremento de las ventas con nuevos canales online (y lucha contra las copias ilegales) y a la reducción de gastos operativos, tienen que empezar a dar sus frutos, ya que, la distancia que tenía con sus competidores se ha reducido al mínimo.

Análisis Técnico del Valor

Como podemos observar en el gráfico semanal, nos mantenemos en un movimiento lateral de gran amplitud marcado por la resistencia 60,25. Por esta razón y mientras que este nivel no se supere, difícilmente podemos decir que la tendencia a largo plazo es alcista en el valor. Es más, no descartaría posibles cesiones para testear el nivel 49,70, que es un importante soporte en el precio del valor.

“Nada será que no haya sido antes. Nada será para no ser mañana. Eternidad son todos los instantes, que mide el grano que el reloj desgrana”. Valle-Inclán.

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.